2018年中國境內企業一帶一路沿線跨境并購行業市場規模與發展趨勢分析 未來并購熱度有望提升【組圖】

“一帶一路”引領中國企業步入跨境并購大時代。近年來,在政府政策支持、企業主體自發驅動的雙重引導下,中國企業走出去步伐不斷加快。在中國境內企業2018年跨境并購總體趨冷的大環境下,一帶一路沿線的跨境并購交易市場也收到一定影響,終止了2017年強勁的增長勁頭。未來,一帶一路的快速發展和粵港澳大灣區新政的出臺有望使中國大陸企業對一帶一路沿線標的的并購熱度進一步提升。

企業跨境并購環境有所趨緩

在中國境內企業2018年跨境并購總體趨冷的大環境下,一帶一路沿線的跨境并購交易市場也收到一定影響,終止了2017年強勁的增長勁頭。2018年交易金額達到280億美元,與2017年基本持平,但交易數量由134筆下降至106筆,下滑幅度20.9%。在國際經濟不確定性上升、境外發達市場對中國境內企業跨境并購審核趨嚴的背景下,中國境內企業更多地依托一帶一路倡議實現海外業務布局。

并購標的進一步向東南亞集中

自2016年以來,東南亞一直是中國境內企業在一帶一路沿線國家跨境并購活動中的核心區域。2018年,東南亞在一帶一路沿線跨境并購交易中的數量占比保持在50%以上,金額占比達到84.6%,相比之下,排名第二的中東占比僅6.8%。從具體國家來看,新加坡和印度尼西亞在一帶一路國家中并購標的金額排名前二,分別為210億美元和20億美元。

技術引進與能源合作并重

中國境內企業對一帶一路沿線國家標的的并購體現出兩大行業特征。首先,技術引進型行業標的數量和金額排名均靠前,2018年計算機與電子和醫藥交易金額分別達到46.8和18.3億美元,排名前三。其次,中國境內企業對一帶一路沿線標的的跨境并購仍然十分注重自然資源與能源的合作,油氣、采礦、化工等能源相關行業2018年交易金額排名均靠前。

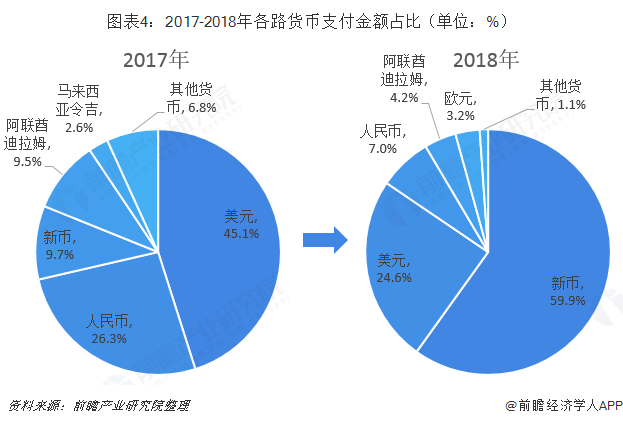

新幣支付占比顯著提升

2018年,中國境內企業對一帶一路沿線國家跨境并購中美元和人民幣的結算金額占比均大幅下滑,分別由45.1%和26.3%下滑至24.6%和7.0%,這次自2012年來首次出現美元與人民幣合計占比不及總金額一半的現象。與此相反的是,近年來新幣在亞太區域及全球的定價能力顯著提升,2018年新幣在中國境內企業對一帶一路沿線國家跨境并購中占比提升至59.9%,首次超過美元和人民幣。

未來并購熱度有望提升

2019年中國境內企業在各區域的跨境并購類型將延續分化的態勢:對歐美發達市場標的的并購更多是與技術引進相關,對東南亞的并購更多是與市場拓展相關。從區域分布來看,一方面,中美貿易與投資的摩擦繼續發酵、歐元區整體加強跨境并購審核、英國脫歐不確定性持續將繼續遏制中國境內企業對歐美發達國家標的的并購;另一方面,一帶一路的快速發展和粵港澳大灣區新政的出臺有望使中國大陸企業對一帶一路沿線標的的并購熱度進一步提升。

更多數據參考前瞻產業研究院發布的《中國證券行業并購重組趨勢與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

隨著并購行業競爭的不斷加劇,并購機構愈來愈重視對行業發展環境與市場需求的跟蹤研究,特別是對并購業務發展趨勢、環境和戰略轉型研究。正因為如此,一大批國內優秀的并...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT