2018年纖維板行業市場現狀與發展趨勢 山東省為主要生產區域【組圖】

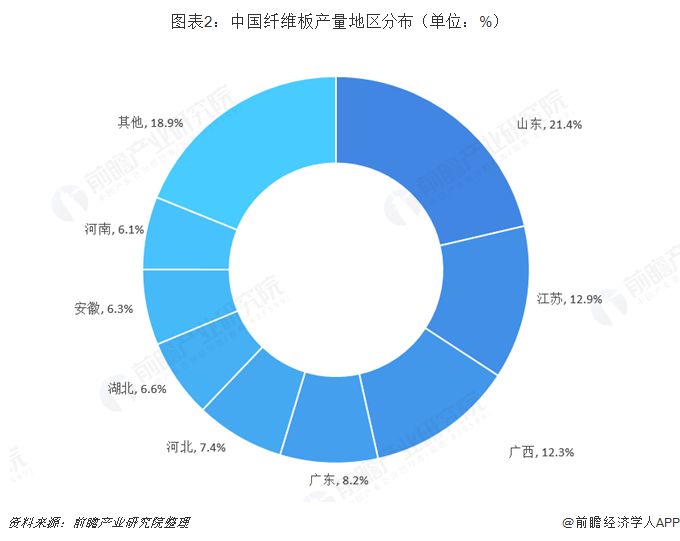

纖維板具有材質均勻、縱橫強度差小、不易開裂等優點,用途廣泛。由于由于具有原料來源廣泛、物理穩定性強,不存在木材的樹節、蟲眼、開裂等天然缺陷的優點,能使劣質原料變成幅面寬闊的優質板材,纖維板已逐步成為木材的主要替代品。目前山東省為我國纖維板的主要生產區域,占全國纖維板產量份額達到21.36%。在纖維板市場中,木質纖維板占據主流,在木質纖維板中,中密度纖維板又占據首要地位。

產量波動變化,山東省為區域龍頭

纖維板又名密度板,是以木質纖維或其他植物素纖維為原料,施加脲醛樹脂或其他適用的膠粘劑制成的人造板。制造過程中可以施加膠粘劑和(或)添加劑。纖維板具有材質均勻、縱橫強度差小、不易開裂等優點,用途廣泛。

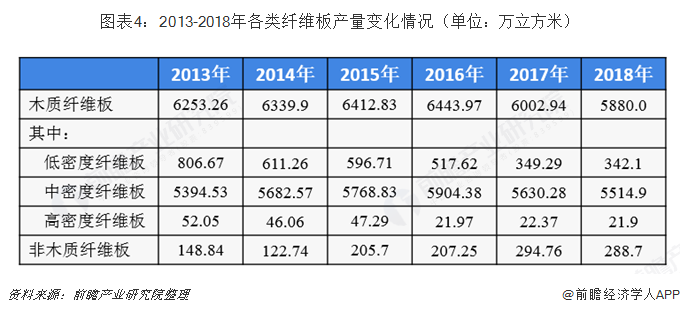

2016年起,受人造板產能過剩,行業供給側改革影響,纖維板產量發生下滑。2018年,纖維板產量為6168萬立方米。同比下降2.05%,連續兩年產量下跌。

纖維板在我國的生產區域集中度較高,排名前三的省市合計占據了全國纖維板產量%的份額。其中,山東省為纖維板的主要生產區域,占全國纖維板產量份額達到21.36%;江蘇和廣西分別位列第二、第三,兩地區纖維板產量份額分別為12.85%和12.30%;廣東地區近年來纖維板行業發展迅速,排名躍升至全國第四,超越安徽、河南、河北等地,產量份額比重達到8.16%。

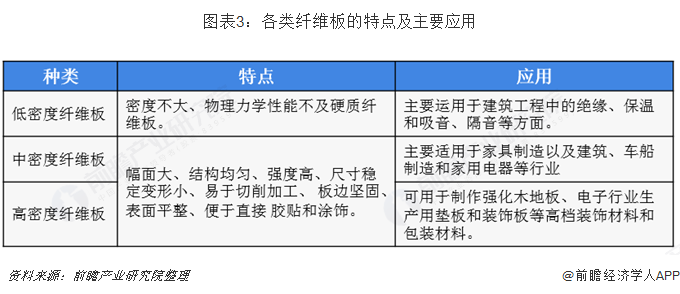

木質纖維板占據主流,中密度纖維板應用最廣

纖維板產品根據產品材質不同可以分為木質纖維板和非木質纖維板。其中木質纖維板又可以分為硬質纖維板、中密度纖維板和軟質纖維板。由于具有原料來源廣泛、物理穩定性強,不存在木材的樹節、蟲眼、開裂等天然缺陷的優點,能使劣質原料變成幅面寬闊的優質板材,纖維板已逐步成為木材的主要替代品。

目前在我國市場占據主流地位的為木質纖維板,在木質纖維板中占據主流地位的為中密度纖維板。2018年,木質纖維板產量約為5880萬立方米,占全部纖維板產量的95.33%;中密度纖維板產量約為5514.9萬立方米,占全部纖維板產量的89.41%。

行業集中度有待提高,未來應用前景廣闊

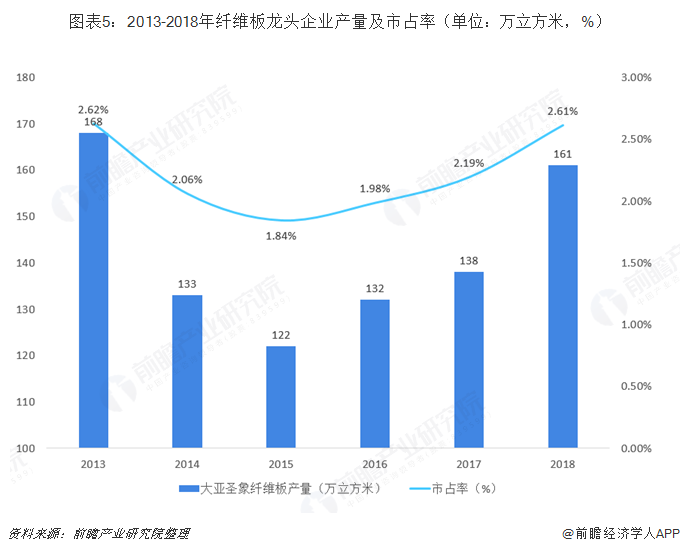

盡管我國纖維板企業數與產量規模都較為可觀,但大多數生產企業規模較小,設備與技術水平偏低,產品質量及應用水平有待提高。根據國家統計局的數據,在我國現有中纖板生產企業中,年產量在3萬立方米以下的占絕大多數,而國外廠家年產10萬立方米以上的占69%。據國家林業局統計,我國規模以上的纖維板企業數量超過2000家,但纖維板行業龍頭大亞圣象2018年纖維板產量僅為161萬立方米,市場占有率僅為2.61%,行業集中度較低,有待進一步提升。

隨著國家對人造板環保要求的逐漸加大,纖維板可以利用秸稈、甘蔗渣等植物纖維進行再生利用,充分踐行了環保、綠色生產的經營理念,纖維板行業的發展前景十分樂觀。

以上數據及分析均來自于前瞻產業研究院《中國人造板制造行業發展前景預測與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對人造板制造行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來人造板制造行業發展軌跡及實踐經驗,對人造板制造行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT