十張圖解讀2018年休閑零食行業的“小零食、大生意”格局

2019年6月18日,網紅零食三只松鼠再次發布IPO投資風險特別公告,稱原定于2019年6月12日進行的網上、網下申購將推遲至2019年7月3日,原定于2019年6月11日舉行的網上路演推遲至2019年7月2日。這一消息,再一次讓休閑零食成為大眾熱議的話題。

我國休閑零食行業集中于長三角和珠三角地區

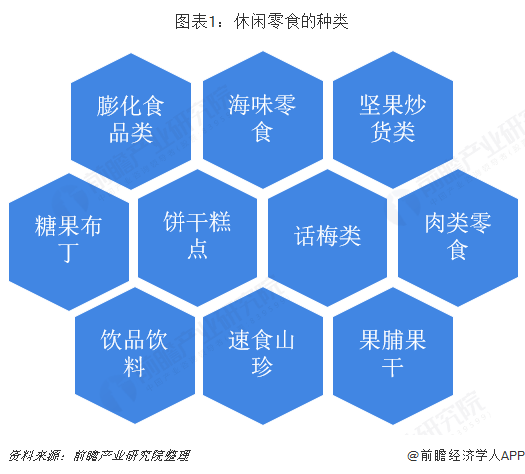

休閑食品屬于快速消費品的一類,是在人們閑暇、休息時所吃的食品。隨著生活水平的提高,休閑食品一直是深受廣大人民群眾喜愛的食品,包括果脯干果,膨化食品,糖果布丁,肉制零食等。

當前,我國休閑零食行業主要側重于輕資產模式,自建工廠類企業較少,企業將重點放在研發、品牌和銷售環節。從休閑零食的產業鏈來看,分為上中下游。上游部分主要于原材料的挑選和采集,其中采集環節主要形式是農副產品的大宗交易;中游環節包括生產管理、物流管理和倉儲管理三部分;下游屬于對接消費者的終端部分,按目前我國休閑零食產業的營銷模式來看,主要是線下實體店和線上網絡商城相結合。

從各品牌的分布來看,長三角與珠三角是休閑食品品牌聚集地。休閑食品企業依托長三角跟珠三角的區位優勢和相關技術的先進性,整體發展優于其他地區。長三角和珠三角的知名休閑食品品牌有徐福記、達利園、百草味、恰恰等。

休閑零食行業仍以線下消費為主

休閑零食的購買渠道較多,在線上購買可以選擇淘寶網、天貓、京東等網絡商城,線下渠道可以選擇商超、連鎖店、個體門店等。通常而言,在連鎖店的體驗感強,個性化服務濃厚,而商超的選擇性多,品牌涵蓋率高,可比性強。

雖近些年,線上購物呈大趨勢,但消費者選擇線下購物的占比仍較高。根據Frost & Sullivan的最新統計數據顯示,2018年我國休閑零食的市場規模突破了1萬億(10297億元),其中超市賣場的占比最高,為57%,而線上購物占比僅為8%。

從區域分布來看,一線和新一線城市的吃貨占比過半。根據Mobtech的統計數據顯示,2018年購買休閑零食的吃貨中,上海最多,其次是武漢。一線城市的購買占比為36.8%,新一線城市的吃貨占比為23.3%。另外,三四線城市的吃貨占比呈上升趨勢。

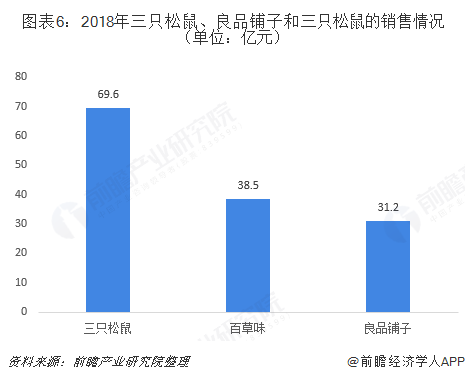

2012年6月19日,三只松鼠正式上線,喊出了第一聲“主人”。作為初代淘品牌,上線還不到五個月,三只松鼠就在2012年天貓雙11購物狂歡節上奪得了天貓堅果零食品類的冠軍,當日銷售額達766萬元。2018年的天貓雙11,三只松鼠繼續刷新著記錄,全渠道銷售額達6.82億元,同比增長超30%。毋庸置疑,三只松鼠已是休閑零食行業的佼佼者,2018年全年創造的銷售額高達69.6億元。休閑零食行業的其他兩大巨頭分別是百草味和良品鋪子,2018年實現的營業收入分別為38.5億元和31.2億元。

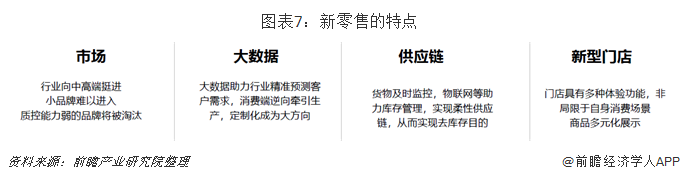

新零售模式將助推休閑零食行業的發展

隨著我國居民人均可支配收入的增加,用于休閑零食的支出也不斷增加,再加上購物平臺通過大數據分析用戶的購物習慣和經常瀏覽記錄,具有選擇性的向用戶推送產品,導致流量品牌獲客率高,而小品牌的生存難度越來越大。互聯網+零售的模式將會在全國范圍內推廣,物聯網、區塊鏈、大數據等新技術的運用,將助推休閑食品行業的進一步發展。

休閑零食行業的營銷模式主要包括線上和線下兩種方式,休閑零食行業的線下模式與傳統零售行業存在一樣的痛點,即缺少用戶分析,受地理位置,店鋪大小等客觀原因的限制;而線上模式讓消費者缺少體驗感,對店家的信任力不足等。

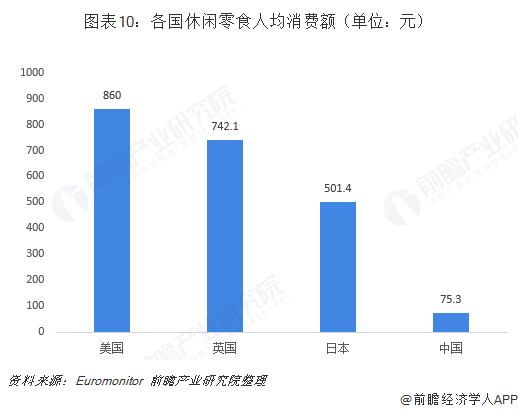

我國休閑零食消費量偏低,行業發展未來可期

根據Euromonitor的最新統計數據顯示,美國居民每年人均消費休閑零食860元,約人均消耗量13千克,其人均消費額是中國居民的10.4倍,人均消費量是中國居民的4.9倍,另外,英國、日本等國家在休閑零食行業的消費情況均要高于中國居民,由此可見我國居民在休閑零食行業的消費量偏低,再加上年輕消費者的消費觀念的轉變以及有吃零食的習慣,未來幾年,我國休閑零食行業將會將會進入快速發展階段,行業前景可期。

以上數據來源參考前瞻產業研究院發布的《中國休閑食品行業消費需求與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

隨著行業發展環境的不斷變化,國內優秀的休閑食品企業愈來愈重視對行業市場的研究,特別是對行業發展環境和客戶需求趨勢變化的深入研究。在休閑食品行業發展大環境中,互...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT