十張圖解讀新零售商業(yè)模式——“社區(qū)拼團”為何在2018年成為爆款?

熟人經(jīng)濟降引流成本,預售制打破費用瓶頸

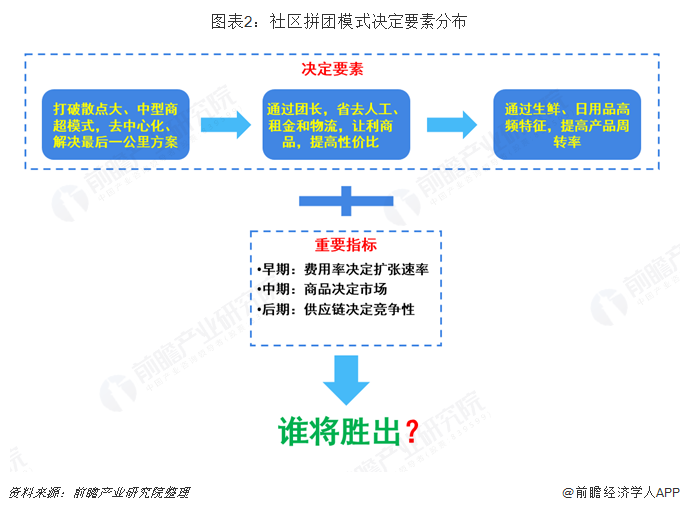

社區(qū)拼團是以小區(qū)為單位,商家在小區(qū)內(nèi)招募業(yè)主或便利店主成為團長,并提供供應鏈服務、配送服務、運營支持等,團長以微信群為載體,與用戶之間完成推薦商品、下單支付、售后服務等環(huán)節(jié)。從本質(zhì)而言,社區(qū)拼團是基于微信和輕社交關(guān)系(小區(qū)鄰居)的新型電商渠道。

從需求滿足角度來看,社區(qū)拼團模式的核心還是定位于滿足社區(qū)居民的生鮮及其他日用品的需求,即最基本的需求在于能夠更便利的獲取生活必需商品,最及時的方式為社區(qū)周圍便利店,而便利店存在兩個方面的問題:1)所陳列商品品類所限,且為被動式陳列,需求滿足程度較低;2)租金、人工等成本較高,同時需要精細化管理才能保障毛利和損耗以平衡盈利。對比來看,社區(qū)拼團通過微信商品鏈接的形式形成預售,提供商品靈活性較高,可以較好的滿足消費者需求,同時通過寶媽的形式承載社區(qū)商品的管理及配送/自提,更靈活的實現(xiàn)商品的最后一公里高效觸達,所以社區(qū)拼團模式以更高效的形式滿足社區(qū)居民便利性的商品需求,而在當前城市居民時間高度緊張及交通相對不便利的情況下,圍繞社區(qū)的高效商品需求處于爆發(fā)中。

供應鏈是成敗與否的關(guān)鍵核心,社區(qū)拼團的拼團模式?jīng)Q定了商品單價不能過高,后續(xù)提高毛利成為了制約企業(yè)發(fā)展的重要因素,完善高效的供應鏈是解決問題的核心;社區(qū)拼團同質(zhì)化程度高,輕型的社區(qū)拼團模式可復制程度高,也意味著準入門檻較低,企業(yè)依靠渠道、先發(fā)優(yōu)勢及服務來打差異化競爭,能否見成效還有待考證;團長作用被放大,社區(qū)拼團中團長承擔了非常重要的角色,可以看作是社區(qū)拼團中的小B,后續(xù)如何管理團長,優(yōu)化平臺、團長、用戶之間的關(guān)系,成為了一個挑戰(zhàn)。

基于上述問題,社區(qū)拼團未來將具備更健全更高效的供應鏈,商品的品質(zhì)也有了保障,對團長管理更合理的企業(yè)能夠生存下來,逐步成為一個綜合性的獨立平臺。擴大小區(qū)的輻射范圍,提高與上游供應鏈環(huán)節(jié)的議價能力,成為具備“低獲客成本+高效穩(wěn)定供應鏈+龐大用戶集群”的線上社區(qū)商超;除此之外,社區(qū)拼團將成為線下門店的補充。如果社區(qū)拼團無法有效解決供應鏈,同質(zhì)化的問題;經(jīng)過一輪洗牌之后,社區(qū)拼團很可能淪為線下門店的補充,成為線下門店的流量來源。

同時,在消費體驗上社區(qū)拼團會存在兩個方面的欠缺:一是其雖能夠滿足社區(qū)消費者不出社區(qū)就可觸達商品的便利性,但由于為保障商品的供貨確定性,以拼團來集合小區(qū)訂單,會使得商品配送的及時性減弱,更適合計劃性商品需求,一般商品是次日送達;二是由于只能做部分計劃性商品的需求購買,所以在品牌安排上不適合全品類布局,一般以精選 SKU為主,品類的滿足度相對較弱,由此可見社區(qū)拼團模式最終只是滿足部分社區(qū)消費需求,會形成社區(qū)便利店及生鮮超市的補充渠道而存在。

瞄準生鮮即時痛點,搭技術(shù)東風集中迸發(fā)

2018年主打生鮮的社區(qū)拼團企業(yè)快速涌現(xiàn),包括阿里、京東、蘇寧等綜合電商,物美旗下多點等綜合超市,每日優(yōu)鮮、本來生活等生鮮電商,芙蓉興盛、百果園、永輝生活等社區(qū)便利店及其他創(chuàng)新型平臺企業(yè)均紛紛參與布局,與社區(qū)生鮮便利店類似,核心瞄準社區(qū)生鮮需求市場,且主要集中于2018年崛起并獲得快速市場擴張。

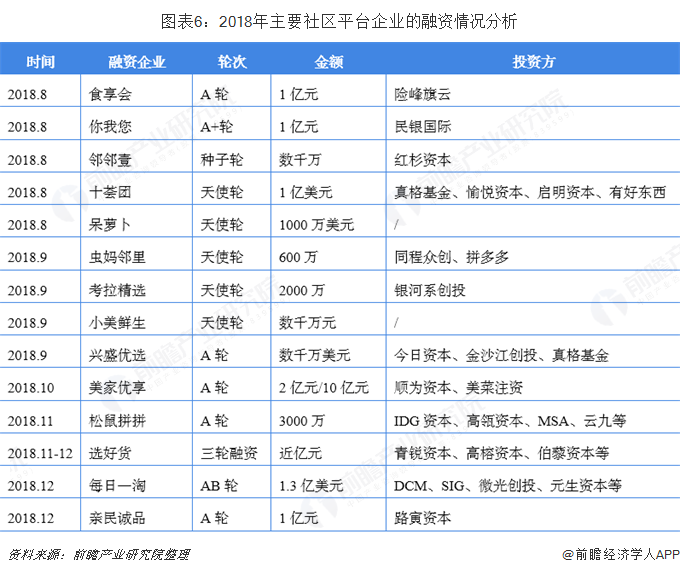

除產(chǎn)業(yè)巨頭快速進入外,VC資本也加速涌入社區(qū)拼團市場,根據(jù)不完全統(tǒng)計,截至2018年底,已有超21家社區(qū)拼團平臺共融資近40億元,包括食享會、每日一淘、考拉精選、你我您、十薈團、鄰鄰壹、天鮮配、小美鮮生、同程生活等獲得千萬元到億元級別的融資。參與的VC資本主要包括今日資本、紅杉資本、真格基金、高瓴資本、IDG資本等,可見社區(qū)拼團的發(fā)展前景被市場較為看好。

社區(qū)拼團企業(yè)以經(jīng)營高頻生鮮品類為主,其他生活日用品作為配套

從目前主要參與企業(yè)經(jīng)營情況來看,社區(qū)拼團企業(yè)主要以高頻生鮮品類為主,疊加其他生活日用品作為配套;在品類選擇上以精選SKU為核心,大部分企業(yè)SKU集中于30-200個,并持續(xù)更新品類,精選單品爆款,以保障單個品類的銷售規(guī)模;主要企業(yè)的客單價集中于30-50元左右,定位高端精選品類企業(yè)客單價可達到300元;社區(qū)拼團企業(yè)較容易復制獲得規(guī)模的爆發(fā),從目前來看經(jīng)營相對突出企業(yè)拓展城市超過40個,覆蓋社區(qū)接近2萬個,月銷售額突破1億元。

社區(qū)拼團用戶群體廣泛,下沉趨勢明顯

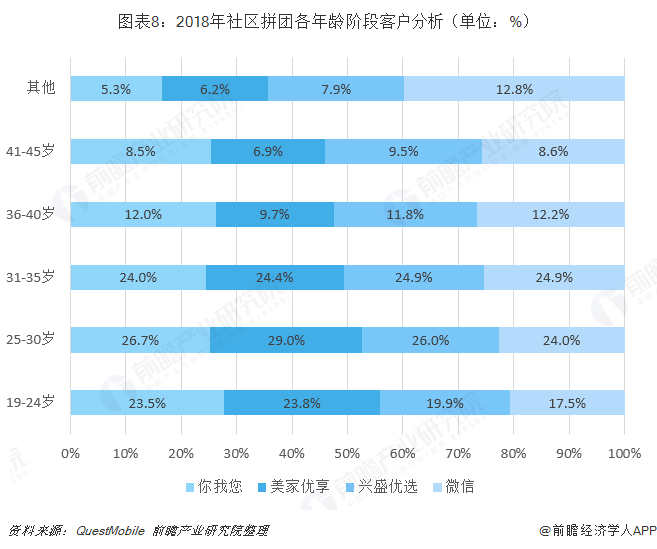

根據(jù)QuestMobile統(tǒng)計,社區(qū)拼團的用戶群體中,24歲以下的消費者占比約25%,30歲以下消費者累計占比50%左右,年輕人和中老年人旗鼓相當,顯示其中既有個人消費需求也有家庭消費需求。

QuestMobile數(shù)據(jù)顯示,社區(qū)拼團企業(yè)你我您、美家優(yōu)享、興盛優(yōu)選的用戶中有70%以上來自于二三線城市(包括新一線城市),下沉趨勢明顯,說明社區(qū)拼團模式更加適合生活節(jié)奏較慢,價格敏感度較高的用戶群體。

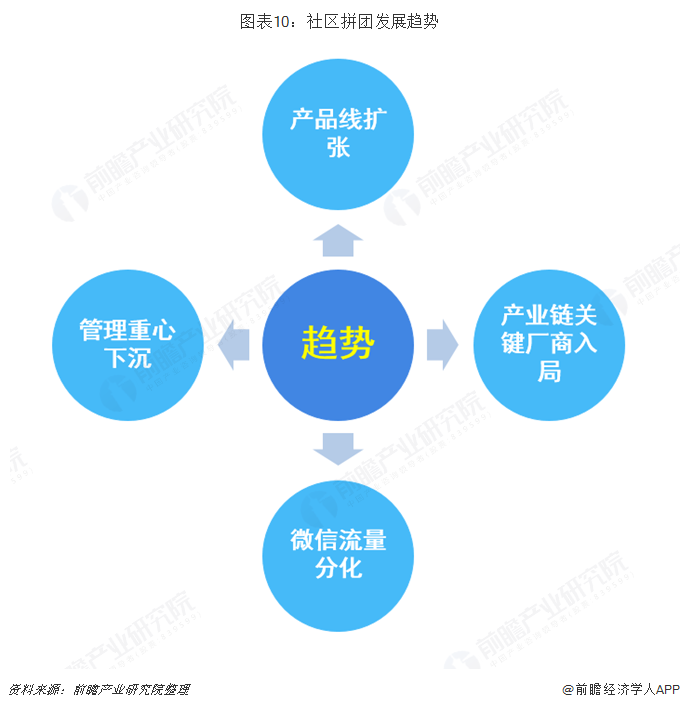

產(chǎn)業(yè)鏈關(guān)鍵廠商入局,管理重心不斷下沉

社區(qū)拼團作為成本最低的流通渠道,具備成為基本購物場景的潛力,而其基于這一潛力正在逐步完成自身的進化,但是任何事物進化必須經(jīng)過專業(yè)化的轉(zhuǎn)變,而專業(yè)化正是未來社區(qū)拼團最重要的發(fā)展趨勢。

除此之外,隨著國內(nèi)電子商務行業(yè)的快速發(fā)展以及無人超市等新型零售模式的不斷出現(xiàn),社區(qū)拼團作為新零售商業(yè)模式之一要想實現(xiàn)可持續(xù)發(fā)展,就得通過不斷革新發(fā)展模式來接受一些新趨勢的出現(xiàn),如2018年有越來越多的產(chǎn)業(yè)鏈環(huán)節(jié)上的專業(yè)廠商入局,這些廠商主要來自廠家與產(chǎn)地端、供應鏈產(chǎn)業(yè)、專業(yè)線下零售行業(yè);從基地到銷地,再到社區(qū),社區(qū)社群銷售的管理重心逐步下沉到了離消費者最近的地方等等。

更多數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院發(fā)布的《中國新零售行業(yè)商業(yè)模式創(chuàng)新與投資機會深度研究報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新零售行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來新零售行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對新零售行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT