2018年中國互聯網廣告行業市場現狀與發展趨勢 互聯網廣告新生力量迅速崛起【組圖】

現階段我國互聯網廣告行業監管政策基本完善,主要以規范行業發展為主,即使這些政策或規范在關鍵環節相對管理嚴厲,但我國互聯網廣告行業仍然保持著高速增長,并且在2016年一舉超過電視、廣播電臺、報社、期刊社四大傳統媒體廣告經營額總和后,持續肩負著中國廣告業發展的重任。在2018年中國主要行業互聯網廣告收入品類中,食品母嬰類廣告占據半壁江山,并且在這期間涌現了一大批互聯網廣告新生力量來分食BAT的市場份額。

監管政策基本完善,以規范行業發展為主基調

中國互聯網廣告市場在過去政策寬松的環境下,發展極其迅速,隨著產業規模的快速擴張,監管部門為了規范行業發展,陸續出臺相關管理條例進行規范并引導其健康發展,目前已經形成了從網絡媒體平臺、網絡內容到廣告投放所有環節的相對齊全政策環境,整體上以規范為主,在關鍵環節相對管理嚴厲。

規模保持高速增長,2016年后持續肩負中國廣告業發展重任

在2016年一舉超過電視、廣播電臺、報社、期刊社四大傳統媒體廣告經營額總和后,2017年的中國互聯網廣告繼續承擔了全面拉升中國廣告行業的重任。

根據中關村互動營銷實驗室數據顯示,2018年互聯網廣告總收入為3694億元,較2017年同比增長23.3%,保持了較快的增長速度。受中國宏觀經濟結構調整與渠杠桿周期的影響,加之流量紅利的結束,互聯網廣告市場整體增長較去年減緩了6.3個百分點。

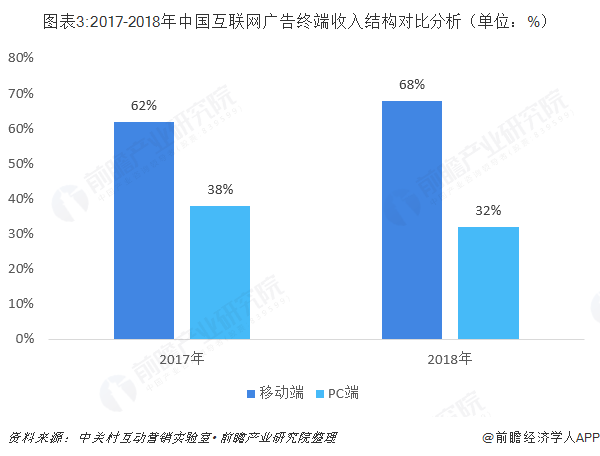

移動端廣告收入占比繼續加大,廣告結構更加優化

由于移動端接入流量的大幅度提高,互聯網廣告向移動端傾斜更加明顯,2018年移動端廣告收入占比較2017年進一步增至68%。

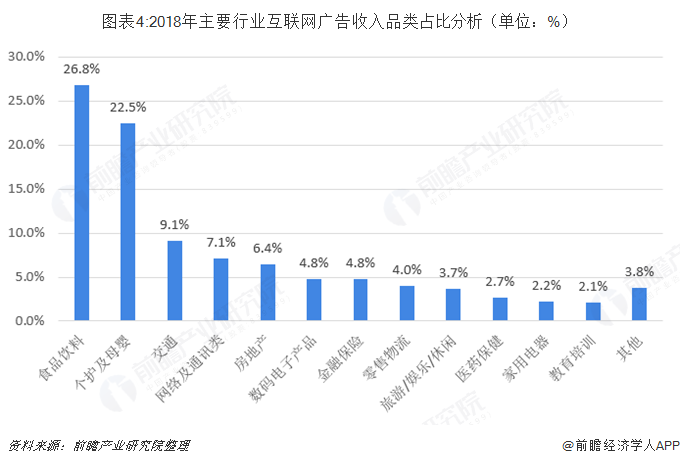

食品母嬰類廣告占據半壁江山,互聯網廣告新生力量迅速崛起

從2018年中國主要行業互聯網廣告收入品類占比情況來看,食品飲料類占據互聯網廣告收入品類的榜首,占比達到26.8%,個護及母嬰品類位列第2,這兩項總計占比達到49.3%,幾乎占據了互聯網廣告收入的半壁江山。

交通、網絡通訊及房地產三大品類分列3-5位,收入占比均超過6%,為互聯網廣告收入的傳統大品類;數碼電子產品、金融保險、零售物流品類收入占比則分列6-8位。

根據中關村互動營銷實驗室數據,2018年互聯網廣告廠商中,以今日頭條、小米、美團為代表的新生力量的迅速崛起,開始分食BAT市場份額,拉動了互聯網廣告的持續增長,這些企業依靠創新的業務模式、產品及技術優勢,為互聯網廣告增長植入了新動力。可以預知到新生力量的崛起使互聯網廣告市場的競爭更加激烈,也促使頭部媒體和平臺的市場集中度更高。

垂直營銷市場迎來機遇,電競等領域發展潛力較大

在經濟結構調整和人均收入持續增加的前提下,新興產業的營銷價值開始顯現,細分垂直領域下的人群擁有高忠誠度、高復購率、某領域積極付費傾向的特點,“小而美”的市場營銷技術得到市場認可,垂直營銷市場迎來機遇。

未來,互聯網廣告行業可能會在電競、體育以及知識三大垂直領域的發展潛力較大。原因可以從這三個領域的市場前景上得到。

電競領域:國內電子競技正處于高速發展階段,除火熱的MOBA外,FPS、RTS同樣擁有巨大市場潛力,基于跨界合作的創新營銷模式層出不窮;體育領域:隨著我國體育事業從專業體育轉向大眾體育,體育產業進入高速發展期,與此同時體育營銷也開始從賽事贊助、冠名、體育明星代言轉向對版權、體育IP的全方位營銷;知識領域:2018年,直播知識問答迅速崛起,憑借較高的用戶參與性以及獎金吸引,可以有效提升產品的粘性。

以上數據來源于前瞻產業研究院發布的《中國互聯網廣告行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對互聯網廣告行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來減震器制造行業發展軌跡及實踐經驗,對互聯網廣告行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT