2018年全球光刻膠行業市場競爭格局與發展前景分析 呈寡頭壟斷格局【組圖】

全球光刻膠市場集中度高

光刻膠又稱光致抗蝕劑,是由光引發劑(包括光增感劑、光致產酸劑)、光刻膠樹脂、單體(活性稀釋劑)、溶劑和其他助劑組成的對光敏感的混合液體,利用光化學反應經曝光、顯影、刻蝕等光刻工藝將所需要的微細圖形從掩模版轉移到待加工基片上的圖形轉移介質。

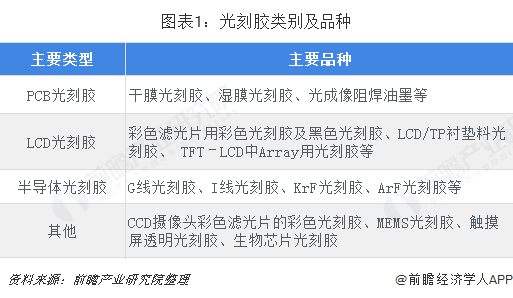

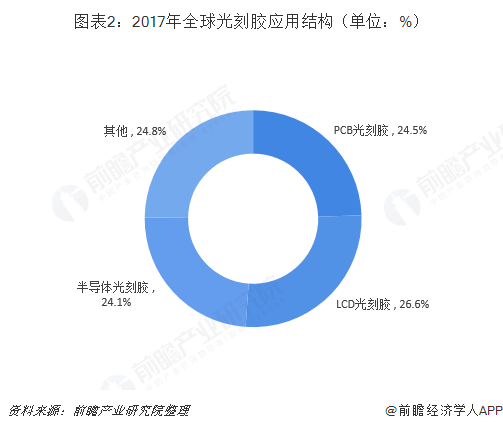

光刻膠被廣泛應用于光電信息產業的微細圖形線路的加工制作,是微細加工技術的關鍵性材料。按應用領域分類,光刻膠可分為PCB光刻膠、LCD光刻膠、半導體光刻膠及其他。2017年,全球光刻膠下游應用較為均衡,PCB光刻膠、LCD光刻膠、半導體光刻膠及其他占比基本都在25%左右。

從以上概念及應用可知,光刻膠用于微小圖形的加工,生產工藝復雜,技術壁壘較高。其主要技術參數包括分辨率、對比度、敏感度,此外還有粘滯性黏度、粘附性等。其中分辨率描述形成的關鍵尺寸;對比度描述光刻膠從曝光區到非曝光區的陡度;敏感度為光刻膠上產生一個良好的圖形所需一定波長光的最小能量值。諸多技術參數限制構成了光刻膠的技術壁壘。

同時,光刻膠質量直接影響下游產品的質量,下游企業對光刻膠供貨企業的質量及供貨能力非常重視,通常采取認證采購的商業模式。伴隨著高的采購成本與認證成本,光刻膠生產廠家與下游企業通常會形成較為穩定的合作,這對新供應商涉足光刻膠行業設置了準入壁壘。

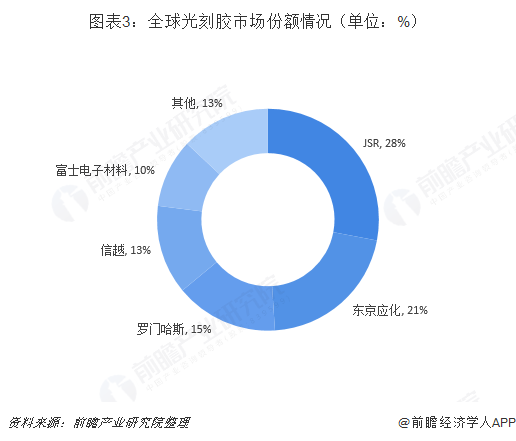

由于極高的行業壁壘,全球光刻膠行業呈現寡頭壟斷格局,長年被日本、歐美專業公司壟斷。目前前五大廠商占據了全球光刻膠市場87%的份額,行業集中度較高。其中,日本JSR、東京應化、日本信越與富士電子材料市占率加和達到72%。

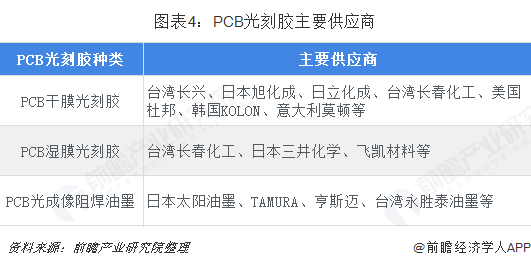

細分領域來看,在PCB光刻膠市場,PCB干膜光刻膠廠家主要有7家,分別為臺灣長興化學、臺灣長春化工、日本旭化成、日本日立化成、美國杜邦、韓國KOLON、意大利莫頓公司,其中長興化學、旭化成、日立化成三家所占市場份額已達80%以上;濕膜光刻膠主要生產廠家有臺灣長春化工、日本三井化學、飛凱材料等;光成像阻焊油墨的主要生產商有日本太陽油墨、TAMURA制作所、歐洲HUNGTSUMAN、中國臺灣永勝泰、無錫廣信油墨(臺資)等公司,共占據市場80%以上份額,其中日本太陽油墨一家獨大,幾乎占據全球60%份額。

在LCD光刻膠市場,TFT正性光刻膠主要生產廠家有日本東京應化(TOK)、美國羅門哈斯、韓國AZ和DONGJINSEMICHEM、臺灣永光化學;彩色光刻膠市場主要由日本、韓國廠商壟斷,主要生產商有JSR、LG化學、CHEIL、TOYOINK、住友化學、奇美、三菱化學,七家公司占全球產量逾90%;黑色光刻膠的集中度更高,主要生產商有TOK、CHEIL、新日鐵化學、三菱化學、ADEKA,占全球產量亦超過90%。

在半導體光刻膠市場,全球半導體行業中涉及光刻膠的核心技術主要被日本和美國企業所壟斷,包括日本JSR、信越化學、TOK、住友化學,美國SEMATECH、IBM,韓國東進化學等,合占市場份額達到95%。

市場規模將超百億美元

光刻膠自進入新世紀以來經歷了迅速的發展歷程,全球光刻膠市場規模從2010年55.5億美元增長至2015年73.6億美元,復合增長率為5.81%;據IHS預測,2016-2022年光刻膠消費量以年均5%的速度增長,至2022年全球光刻膠市場規模可超過100億美元,前景依舊廣闊。

更多數據請參考前瞻產業研究院發布的《中國信息化學品行業產銷需求與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對信息化學品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來信息化學品行業發展軌跡及實踐經驗,對信息化學品行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT