2018年中國汽車保險行業市場分析與發展趨勢 UBI車險市場潛力待釋放【組圖】

增長動能轉換,推動車險占比增加

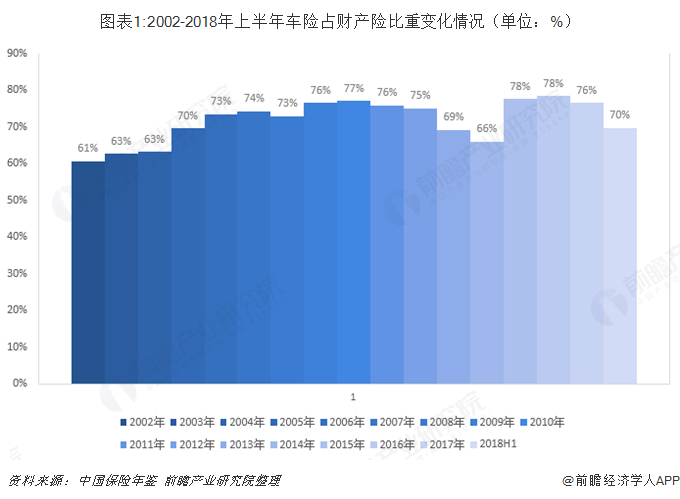

車險作為我國第一財產險,2018年上半年在我國財產保險中占比為70%。2000年,原保監會發布了《機動車輛保險條款》和《機動車輛保險費率規章》,進一步規范車險市場,促進車險市場進一步發展。2004-2010年車險增速受汽車保有量影響,波動上升,2009年各大保險公司成立電話銷售部門,推動車險市場高速發展。2011-2014年中國經濟發展進入新常態,汽車消費和經濟發展情況密切相關,車險增速隨之下降。2015年之后受商車費改影響,汽車保費價格下降,車險規模增速進一步放緩。綜合看來,在這些增長動能的不斷轉換中,我國車險行業不僅得到了快速的發展,還變成了財產險中占比最大的細分險種。

汽車保有量增速放緩,拖累保費增長

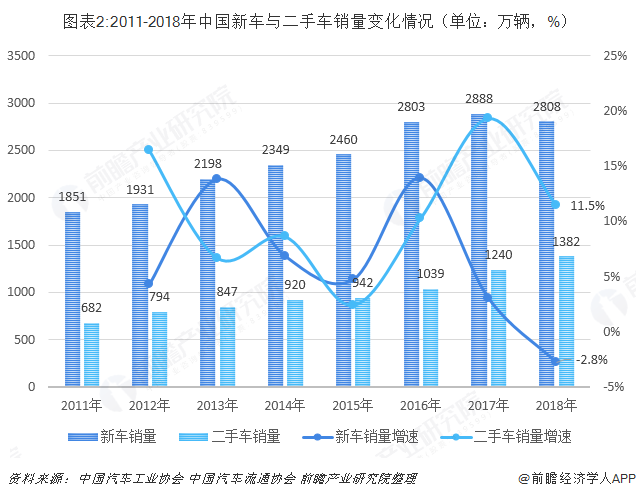

近年來隨著中國經濟增長,新車銷售量穩步增長,增速放緩。2018年新車銷售量為 2808萬輛,增長率下降到-2.8%,為近年來較最低水平。二手車市場自 2015年以來發展迅速,2018年銷量達1382萬輛,同比增長11.5%。因汽車所有權關系轉變并不會給汽車帶來新的保費收入,二手車增長不會帶來增量汽車保險需求,同時因為侵蝕新車市場,拖累保費增長。

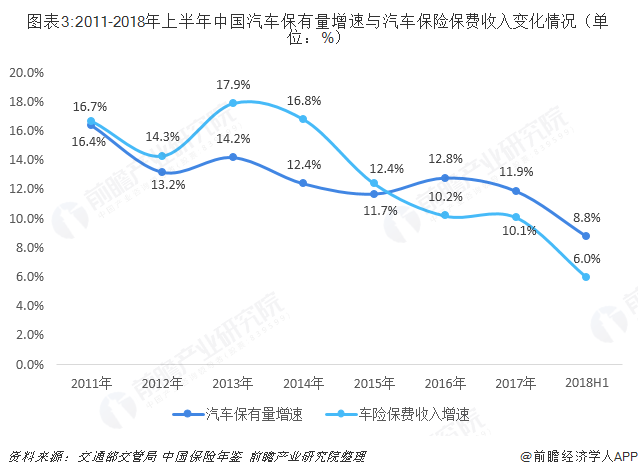

2011-2018年上半年我國汽車保有量增速與汽車保險保費收入增速均呈下降趨勢。2018年上半年,我國機動車保有量增速較上年有所放緩進,為8.8%,進一步使得后市場汽車保險行業的保費收入增速有所放緩,截至2018年6月底,我國汽車保險行業保費收入增速為6.0%。

商車費改與報行合一雙管齊下,大型險企優勢明顯

商車費改主要采用增加價格靈活性的方式,激勵人們安全駕駛,降低保費價格,增加賠付率,讓利投保人。消費者的逆向選擇會影響商車費改結構,以第一次費改為例,因對不出險的激勵措施增加,投保人傾向于不上報事故,以便獲取優惠保險費率,最終導致第一次商車費改后保險市場賠付率走低。此后兩次費改對監管措施和定價空間進行進一步的放寬。截至第三次商車費改情況,廈門的費率下限低至0.196,最高上限四川高至 2.81,定價空間進一步被放開,沖擊市場。

2018 年 8 月 1 日起,《關于商業車險費率監管有關要求的通知》正式生效,要求財險公司報給銀保監會的手續費用需要與實際使用的費用保持一致,即“報行合一”。上報范圍也由之前綜合成本率、綜合費用率、未決賠款準備金提轉差率三個指標,擴大至手續費,服務費、推廣費、薪酬、績效、獎金、傭金等具體細項費用。報行合一提高了財產保險公司透明程度,降低個別保險代理人返還傭金換取保費市場的空間,促進行業良性發展。在保險競爭透明情況下,投保人對同種保險產品實際支付費用趨于穩定,降保費換市場的的模式受限。大型保險公司渠道布局領先,內部組織科學,成本優勢明顯,保費規模增加和盈利能力優勢雙因素共振,未來競爭優勢顯著。

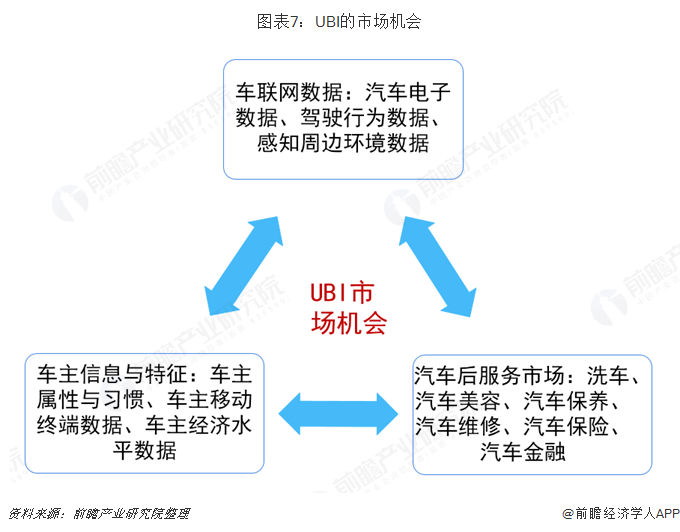

與監管思路相契合,UBI車險市場潛力待釋放

UBI車險是一種根據駕駛人的實際駕駛時間、地點、里程、具體駕駛行為,來確定該繳多少車險的險種。因此用戶參加UBI車險計劃后根據駕駛行為和習慣的數據能夠獲得一定的車險優惠折扣。

從三次商車費改和報行合一的監管政策可以看出,監管對于促進保費回到正常合理水平,提高保險的賠付率,有很強的導向作用。隨著OBD數據采集盒子的換代更新以及智能化汽車的推廣,我國推廣UBI車險的硬件門檻較低。而UBI車險對使用者安全駕駛的正向獎勵,為車險企業挑選優質客戶和降低管理費用率,這些都與監管防線相契合,推動了UBI車險未來的發展。

以上數據來源于前瞻產業研究院發布的《中國汽車保險行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對汽車保險行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來汽車保險行業發展軌跡及實踐經驗,對汽車保險行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT