十張圖了解醫(yī)藥包裝行業(yè),塑料和金屬包裝占據(jù)主流

政策頻發(fā)助推市場增長,監(jiān)管措施趨嚴(yán)促進(jìn)醫(yī)藥包裝行業(yè)向高質(zhì)量、嚴(yán)要求的方向發(fā)展。2018年,全球醫(yī)藥包裝規(guī)模再創(chuàng)新高,中國醫(yī)藥包裝行業(yè)增速要高于全球,在全球市場中所占份額越來越大。2018年,我國醫(yī)藥包裝出口金額高于進(jìn)口金額,形成貿(mào)易順差,進(jìn)口產(chǎn)品依舊以高端為主;國內(nèi)主要醫(yī)藥包裝由玻璃材質(zhì)變?yōu)樗芰喜馁|(zhì),金屬及其復(fù)合材料比重也超過了玻璃包裝,塑料包裝和金屬及其復(fù)合材料包裝成為目前市場上的主流。

醫(yī)藥包裝已經(jīng)形成較為成熟的產(chǎn)業(yè)鏈

醫(yī)藥包裝指用適當(dāng)?shù)牟牧匣蛉萜鳌⒗冒b技術(shù)對(duì)藥物制劑的半成品或成品進(jìn)行分(灌)、封、裝、貼簽等操作,為藥品提供品質(zhì)保證、鑒定商標(biāo)與說明的一種加工過程的總稱。從靜態(tài)角度看,包裝是用有關(guān)材料、容器和輔助物等材料將藥品包裝起來,起到應(yīng)有的功能;從動(dòng)態(tài)角度看,包裝是采用材料、容器和輔助物的技術(shù)方法,是工藝及操作。

從產(chǎn)業(yè)鏈角度來看,目前醫(yī)藥包裝的上游原材料行業(yè)主要包括有色金屬、玻璃、塑料、橡膠、造紙等行業(yè);對(duì)醫(yī)藥包裝業(yè)有需求的下游產(chǎn)業(yè)主要有化學(xué)原料藥、化學(xué)藥品制劑、中成藥、生物制藥等制藥行業(yè)。

醫(yī)藥行業(yè)受政策影響出現(xiàn)下降,但未來前景依舊看好

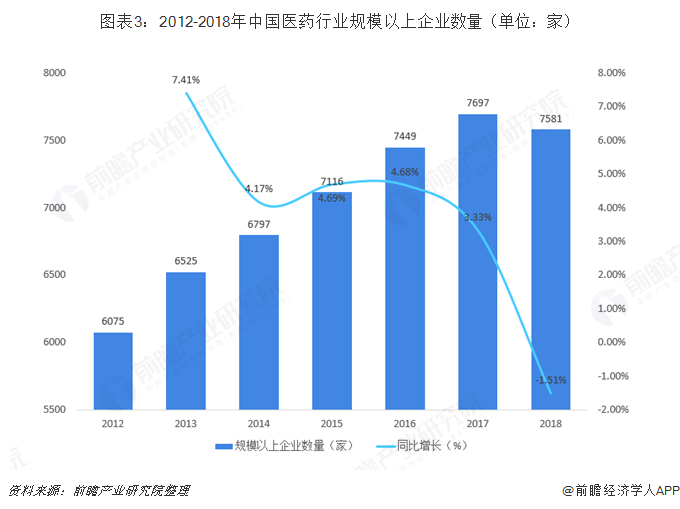

醫(yī)藥包裝是藥品不可分割的一部分,醫(yī)藥行業(yè)是醫(yī)藥包裝的主要需求產(chǎn)業(yè),包括化學(xué)制藥、生物制藥、中藥、保健品四個(gè)主要子行業(yè)。可以說,醫(yī)藥行業(yè)的發(fā)展直接影響著醫(yī)藥包裝產(chǎn)品的市場需求。2018年,我國醫(yī)藥行業(yè)政策多變,受中美摩擦、疫苗事件和帶量采購等多方面因素影響,醫(yī)藥行業(yè)可謂“冰火兩重天,喜憂各一半”,上半年表現(xiàn)可圈可點(diǎn),下半年則受高頻利空政策影響掉頭向下。《關(guān)于鞏固破除以藥補(bǔ)醫(yī)成果持續(xù)深化公立醫(yī)院綜合改革的通知》、《關(guān)于改革完善仿制藥供應(yīng)保障及使用政策的意見》、降低藥品進(jìn)口關(guān)稅的公告等政策既有利好又有利空,整體來講,醫(yī)藥行業(yè)市場規(guī)模呈下降趨勢。2018年,醫(yī)藥制造行業(yè)銷售收入為23986億元,較上年同比下降14.9%;規(guī)模以上企業(yè)數(shù)量由2017年的7697家降至2018年的7581家。雖然我國醫(yī)藥行業(yè)出現(xiàn)了銷量下降,但從我國人口老齡化程度、居民醫(yī)療消費(fèi)支出以及國家政策動(dòng)向來看,未來醫(yī)藥行業(yè)依然具有較為廣闊的前景,從而增大對(duì)醫(yī)藥包裝的需求。

政策頻發(fā)助推市場增長,審評(píng)審批制度提升行業(yè)質(zhì)量

根據(jù)有關(guān)部門統(tǒng)計(jì),1978年以后我國醫(yī)藥行業(yè)進(jìn)入高速發(fā)展期,全國醫(yī)藥工業(yè)總產(chǎn)值從1978年的73億元躍升至2017年的近30000億元,40年間增長了410倍,是國民經(jīng)濟(jì)各產(chǎn)業(yè)中發(fā)展最快的一個(gè)產(chǎn)業(yè),且遠(yuǎn)遠(yuǎn)高于全國國內(nèi)生產(chǎn)總值(GDP)的增長速度。與此同時(shí),我國醫(yī)藥產(chǎn)業(yè)不斷深化改革,加快對(duì)外開放,完善監(jiān)管體制,醫(yī)藥企業(yè)活力持續(xù)增強(qiáng)。時(shí)至今日,中國已經(jīng)成為全球第二大醫(yī)藥市場。

我國醫(yī)藥包裝行業(yè)的發(fā)展也始于改革開放,伴隨著醫(yī)藥工業(yè)的不斷發(fā)展逐步成長壯大。到目前為止,我國已經(jīng)能夠生產(chǎn)的醫(yī)藥包裝產(chǎn)品在品種和質(zhì)量方面基本滿足制藥工業(yè)的要求,很多產(chǎn)品已銷往國外。

醫(yī)藥包裝行業(yè)的快速發(fā)展離不開國家的政策扶持,2017年2月,依據(jù)《中共中央關(guān)于制定國民經(jīng)濟(jì)和社會(huì)發(fā)展第十三個(gè)五年規(guī)劃的建議》、《中國制造2025》、《醫(yī)藥工業(yè)十三五發(fā)展規(guī)劃指南》,中國醫(yī)藥包裝協(xié)會(huì)編制了醫(yī)藥包裝工業(yè)十三五發(fā)展建議征求意見稿。

《藥包發(fā)展建議》指出,醫(yī)藥包裝產(chǎn)業(yè)“十三五”期間面臨形勢嚴(yán)峻,醫(yī)藥包裝產(chǎn)業(yè)急需提升。醫(yī)藥包裝不僅要滿足基本的功能要求,還是藥品組成的一部分,直接影響臨床用藥安全和患者用藥體驗(yàn)。對(duì)醫(yī)藥包裝的要求會(huì)從追求產(chǎn)品生產(chǎn)質(zhì)量,轉(zhuǎn)變到強(qiáng)調(diào)原輔材料控制和過程管理,滿足臨床用藥的適用性,提高患者用藥依從性。

2018年以來,國家關(guān)于醫(yī)藥包裝行業(yè)政策,主要集中于關(guān)聯(lián)審評(píng)審批制度的落實(shí)、對(duì)醫(yī)藥包裝質(zhì)量的監(jiān)督以及鼓勵(lì)新型醫(yī)藥包裝技術(shù)進(jìn)步等三個(gè)方面。

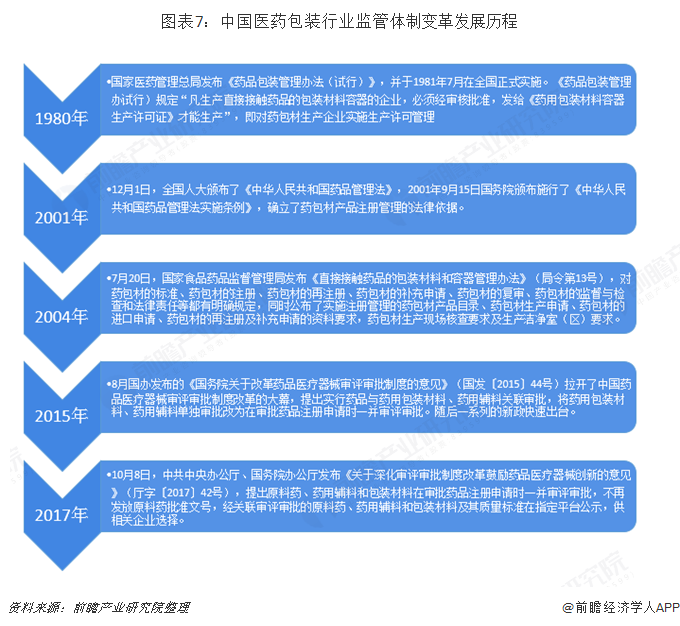

從監(jiān)管體制看,改革開放后的四十年也是中國醫(yī)藥產(chǎn)業(yè)包括醫(yī)藥包裝產(chǎn)業(yè)走上健康、規(guī)范發(fā)展道路的四十年。1978年6月7日,國家醫(yī)藥管理總局正式成立,我國醫(yī)藥領(lǐng)域開始統(tǒng)一管理。而此后一直到2018年,基本上每五年體制上都有大改革,促進(jìn)了中國藥品監(jiān)管體系不斷完善。到目前為止,我國藥包材的監(jiān)管經(jīng)歷了從企業(yè)生產(chǎn)許可、產(chǎn)品注冊(cè)審批到與藥品制劑注冊(cè)申請(qǐng)一并審評(píng)審批三個(gè)階段。我國醫(yī)藥包裝監(jiān)管制度的不斷進(jìn)步促進(jìn)了醫(yī)藥包裝行業(yè)不斷向高質(zhì)量、嚴(yán)要求的方向上蓬勃發(fā)展。

全球醫(yī)藥包裝規(guī)模增長,中國行業(yè)增速快于全球

2018年,全球醫(yī)藥包裝行業(yè)的市場規(guī)模達(dá)到941億美元,2012至2018年的年均復(fù)合增長率達(dá)5.6%。未來,全球醫(yī)藥包裝市場的發(fā)展將隨著高價(jià)值包裝系統(tǒng)的逐漸使用而得到維持,這些價(jià)值較高的包裝系統(tǒng)的作用體現(xiàn)在:提高病人的用藥依從性,降低藥品被假冒和轉(zhuǎn)移的危險(xiǎn)性,杜絕藥品配送出現(xiàn)差錯(cuò)的危險(xiǎn)性,為醫(yī)療保健機(jī)構(gòu)提高防感染標(biāo)準(zhǔn)提供支持,為區(qū)別于其他多種仿制藥提供工具。

中國制藥行業(yè)也已經(jīng)充分認(rèn)識(shí)到了良好的包裝設(shè)計(jì)的重要性,因?yàn)槠湓趲椭∪俗袷赜盟幰?guī)定、滿足監(jiān)管要求、增加品牌壽命及吸引力等方面都十分關(guān)鍵。制藥公司必須進(jìn)行包裝創(chuàng)新,并提高效率以應(yīng)對(duì)日益增長的假冒藥品的威脅。同時(shí),隨著中國居民生活水平和健康觀念的不斷提升,加之政府對(duì)醫(yī)療衛(wèi)生事業(yè)投入的不斷加大,我國的醫(yī)藥包裝市場迎來較快的增長。2018年,我國醫(yī)藥包裝行業(yè)市場規(guī)模為1068億元,較上年增長10.6%,快于全球增速。

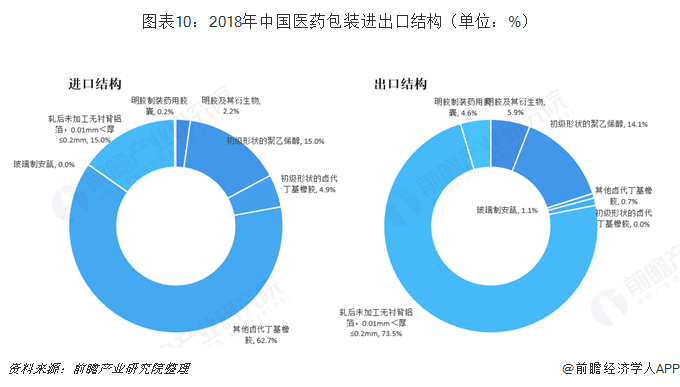

出口額大于進(jìn)口額,進(jìn)口產(chǎn)品依舊以高端為主

海關(guān)數(shù)據(jù)顯示:2018年,醫(yī)藥包裝行業(yè)進(jìn)出口總額為242686.89萬美元,同比增長9.62%;其中進(jìn)口額為72744.65萬美元,同比下降0.16%;出口額為169942.24萬美元,同比增長14.42%;實(shí)現(xiàn)貿(mào)易順差97197.60萬美元,同比增長28.46%。

中國醫(yī)藥包裝行業(yè)主要出口產(chǎn)品為“軋后未加工無襯背鋁箔,0.01mm<厚≤0.2mm”(稅則號(hào):76071190),2018年出口額為24022.23萬美元,占出口總額比重為14.14%;中國醫(yī)藥包裝行業(yè)主要進(jìn)口產(chǎn)品為“其他鹵代丁基橡膠板”(稅則號(hào):40023990),2018年進(jìn)口額為45587.87萬美元,占進(jìn)口總額比重為62.67%,進(jìn)口單價(jià)為2619.47美元/千克。我國目前的進(jìn)出口結(jié)構(gòu)主要是由于我國缺乏高端醫(yī)藥包裝制備技術(shù),如丁基膠塞,由于國外技術(shù)較為先進(jìn),因此我國大量的丁基膠塞需求主要依靠進(jìn)口來滿足,未來,我國醫(yī)藥包裝中低端產(chǎn)品基本能實(shí)現(xiàn)自給自足,高端醫(yī)藥包裝依舊需要依賴進(jìn)口。

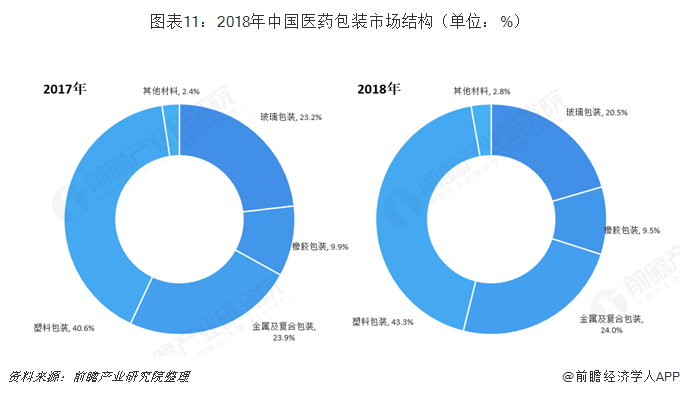

玻璃包裝比重下降,塑料和金屬占據(jù)主流

2018年,我國醫(yī)藥包裝產(chǎn)品結(jié)構(gòu)也發(fā)生了改變,由于塑料包裝具有攜帶方面,密封性好,成本低等特點(diǎn)逐漸擠占了玻璃包裝在醫(yī)藥包裝中的市場份額,加之玻璃窯爐生產(chǎn)會(huì)產(chǎn)生大量的硫、硝污染物,由于節(jié)能環(huán)保的要求,玻璃醫(yī)藥包裝市場規(guī)模也呈不斷下降的趨勢。醫(yī)藥金屬及復(fù)合材料包裝具有機(jī)械性能優(yōu)良,強(qiáng)度高,剛性好,其容器可薄壁化或大型化,阻隔性好、防潮性優(yōu)良等特點(diǎn);塑料包裝具有化學(xué)穩(wěn)定性好、衛(wèi)生性良好、光學(xué)性能優(yōu)良和質(zhì)輕、阻隔性能好等優(yōu)點(diǎn),導(dǎo)致金屬及其復(fù)合材料包裝與塑料包裝的比重不斷上升,2018年,塑料包裝和金屬及其復(fù)合材料包裝比重分別為43.3%和24.0%,已經(jīng)取代玻璃包裝,成為醫(yī)藥包裝行業(yè)的主流產(chǎn)品。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國醫(yī)藥包裝行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)醫(yī)藥包裝行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來醫(yī)藥包裝行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)醫(yī)藥包裝行業(yè)未來...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT