2018年互聯(lián)網(wǎng)保險行業(yè)細分市場現(xiàn)狀與發(fā)展趨勢分析 互聯(lián)網(wǎng)人身保險負增長【組圖】

互聯(lián)網(wǎng)人身保險負增長

與傳統(tǒng)保險一樣,互聯(lián)網(wǎng)保險也分為互聯(lián)網(wǎng)人身保險市場及互聯(lián)網(wǎng)財產(chǎn)保險市場。

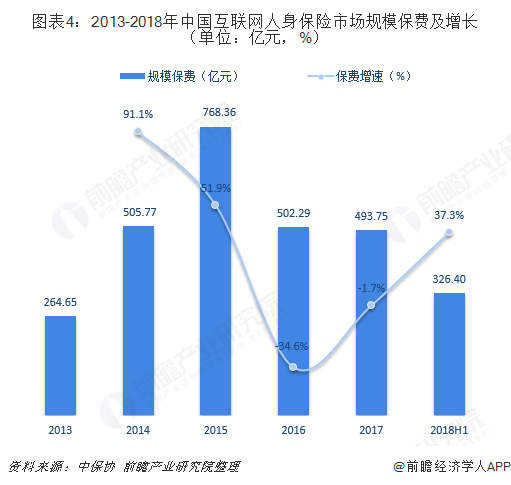

首先來看互聯(lián)網(wǎng)人身保險市場情況,根據(jù)中國保險行業(yè)協(xié)會統(tǒng)計,2018年,全國共有62家人身險公司開展互聯(lián)網(wǎng)保險業(yè)務(wù),全年累計實現(xiàn)規(guī)模保費1193.2億元,同比下降13.7%,連續(xù)兩年負增長。

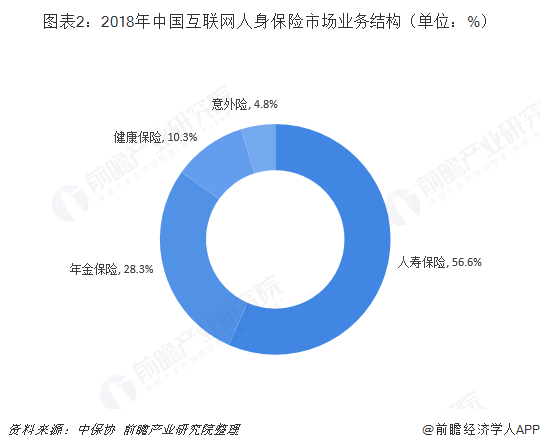

從業(yè)務(wù)結(jié)構(gòu)來看,2018年,人壽保險仍是互聯(lián)網(wǎng)渠道的主力險種,規(guī)模保費占比超過一半,高達56.6%;其次是年金保險,占比28.3%;健康保險、意外保險分別占比10.3%、4.8%。

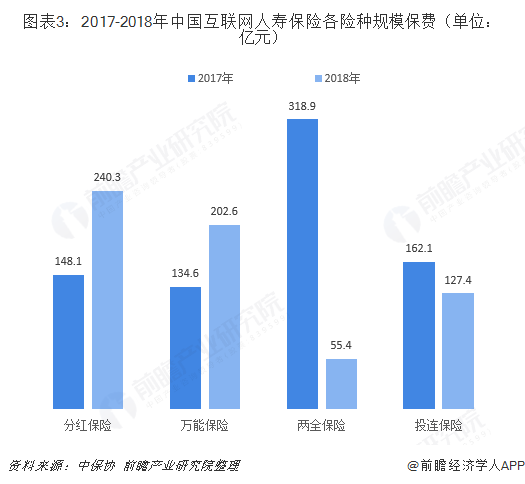

具體來看,2018年,互聯(lián)網(wǎng)人壽保險累計實現(xiàn)規(guī)模保費收入675.4億元,同比下滑15.5%。其中分紅保險累計實現(xiàn)規(guī)模保費240.3億元,同比增長62.2%,躍居為互聯(lián)網(wǎng)人壽保險的主力險種,占比為35.6%;萬能保險實現(xiàn)規(guī)模保費202.6億元,同比增長50.5%,占比為30%;兩全保險實現(xiàn)規(guī)模保費收入55.4億元,同比下降82.6%,僅占互聯(lián)網(wǎng)人壽保險總保費的8.2%,占比下降31.7個百分點;投連保險實現(xiàn)規(guī)模保費收入127.4億元,同比下降21.4%。

互聯(lián)網(wǎng)年金保險發(fā)展勢頭放緩,2018年全年累計實現(xiàn)規(guī)模保費337.8億元,同比下滑26.8%;互聯(lián)網(wǎng)健康保險累計實現(xiàn)規(guī)模保費收入122.9億元,同比增長108.3%;互聯(lián)網(wǎng)意外險累計實現(xiàn)規(guī)模保費57.1億元,同比下降9.7%。

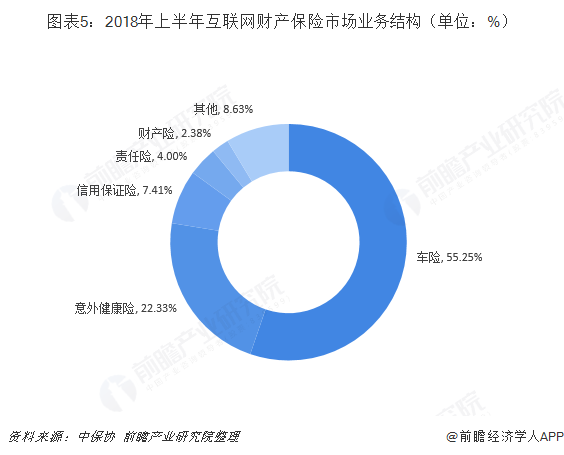

再來看互聯(lián)網(wǎng)財產(chǎn)保險市場,相比互聯(lián)網(wǎng)人壽保險市場,互聯(lián)網(wǎng)財產(chǎn)保險市場結(jié)束持續(xù)了兩年負增長狀態(tài),較同期發(fā)展回暖,且保持平穩(wěn)增長。2018年上半年,互聯(lián)網(wǎng)財產(chǎn)保險業(yè)務(wù)實現(xiàn)累計保費收入326.40億元,同比大增37.3%。

業(yè)務(wù)結(jié)構(gòu)方面,2018年上半年,車險產(chǎn)品仍占據(jù)一半以上的份額,達到55.25%;非車險中,意外健康險累計保費收入為72.89億元,占比為22.33%,財產(chǎn)險累計保費收入為7.76億元,占比2.38%;責(zé)任險累計保費收入為13.07億元,占比4.00%;信用保證險累計保費收入為24.18億元,占比7.41%;其他非車險(主要包括退貨運費險)累計保費收入為28.15億元,占比8.63%。

互聯(lián)網(wǎng)保險行業(yè)呈現(xiàn)三大趨勢

為滿足消費者日益增長的消費需求,互聯(lián)網(wǎng)保險行業(yè)將呈現(xiàn)以下三個主要趨勢。

首先,提供差異化的創(chuàng)新產(chǎn)品。當(dāng)各種有效信息更加透明化,流動數(shù)據(jù)足夠多的時候,整個社會及個人對保險的需求也會更加明朗,這樣新險種的研發(fā)就會從滿足個性化需求入手,通過大數(shù)據(jù)的分析及組合配對,為消費者量身打造合適的個性化保險服務(wù),使保險產(chǎn)品在保證保障的基礎(chǔ)上更具有貼合性。此外信用體系的透明化,也會讓每個保險機構(gòu)更好的了解自身及競爭者的信息,在公開化信息的前提下做出最佳決策,從而促進其創(chuàng)新,提供更多具有差異化的創(chuàng)新產(chǎn)品,豐富保險市場。

其次,法律法規(guī)、監(jiān)管體系趨于完善。目前,我國的互聯(lián)網(wǎng)保險的監(jiān)管不到位,導(dǎo)致規(guī)模保費未能延續(xù)增勢,未來互聯(lián)網(wǎng)保險業(yè)的監(jiān)管將會更加嚴(yán)格。對此,一方面要在準(zhǔn)入和信用評價上嚴(yán)格而量化,另一方面要平衡監(jiān)管過程的“寬松”與“謹慎”,寬松創(chuàng)新支持,謹慎風(fēng)險控制。

最后,費率空間得到進一步釋放。代理人在傳統(tǒng)保險營銷體系中的地位和話語權(quán)正不斷被弱化,互聯(lián)網(wǎng)可以使整個保險價值鏈的成本降低60%以上。未來保險產(chǎn)品多樣化的銷售渠道,將保險產(chǎn)品的銷售環(huán)節(jié)轉(zhuǎn)移到網(wǎng)絡(luò)上,可能比傳統(tǒng)保險行業(yè)營銷方式節(jié)省58%至71%的費用,從而使保險行業(yè)進一步擺脫傳統(tǒng)營銷體系中代理人制度的束縛和制約,進而極大地減少銷售成本。銷售成本的減少可以讓保險公司讓出部分利潤用于降低各險種的保險費率,從而讓消費者受益,同時也使保險公司在銷售、理賠、管理和產(chǎn)品管理等方面的效率得到極大的提高。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國互聯(lián)網(wǎng)保險行業(yè)商業(yè)模式與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告首先分析了國內(nèi)互聯(lián)網(wǎng)保險行業(yè)的發(fā)展環(huán)境,在此基礎(chǔ)上對國內(nèi)當(dāng)前互聯(lián)網(wǎng)保險行業(yè)的經(jīng)營情況進行詳細地分析,并對互聯(lián)網(wǎng)財險與人身險各細分領(lǐng)域市場狀況做出具體地描述...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT