2018年石油化工行業(yè)市場(chǎng)現(xiàn)狀與發(fā)展趨勢(shì)分析 延續(xù)較好態(tài)勢(shì)【組圖】

石油化工行業(yè)延續(xù)較好態(tài)勢(shì)

近年來,我國(guó)石油化工行業(yè)生產(chǎn)總體平穩(wěn),市場(chǎng)供需穩(wěn)定,主要經(jīng)濟(jì)指標(biāo)增長(zhǎng)好于預(yù)期,行業(yè)整體效益延續(xù)較好態(tài)勢(shì)。

具體來看,根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2018年,全年原油天然氣總產(chǎn)量3.34億噸(油當(dāng)量),同比增長(zhǎng)2.4%。其中,原油產(chǎn)量1.89億噸,下降1.2%;天然氣產(chǎn)量(含煤層氣,下同)1610.2億立方米,增長(zhǎng)7.5%;液化天然氣產(chǎn)量900.2萬(wàn)噸,下降0.9%。

2018年,全國(guó)主要化工產(chǎn)品總產(chǎn)量增幅約2.3%,較上年回落0.2個(gè)百分點(diǎn)。其中,化肥總產(chǎn)量(折純)5459.6萬(wàn)噸,下降5.2%;硫酸產(chǎn)量8636.4萬(wàn)噸,增長(zhǎng)1.8%;燒堿產(chǎn)量3420.2萬(wàn)噸,增長(zhǎng)0.9%;乙烯產(chǎn)量1841.0萬(wàn)噸,增長(zhǎng)1.0%;純苯產(chǎn)量827.6萬(wàn)噸,增長(zhǎng)4.7%;甲醇產(chǎn)量475.6萬(wàn)噸,增長(zhǎng)2.9%;合成材料總產(chǎn)量1.58億噸,增長(zhǎng)7.5%;輪胎產(chǎn)量8.16億條,增幅1.0%。

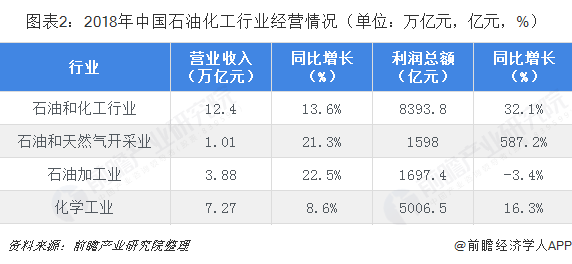

經(jīng)營(yíng)情況方面,截至2018年末,石油和化工行業(yè)規(guī)模以上企業(yè)27813家,全年增加值同比增長(zhǎng)4.6%,比上年提高0.6個(gè)百分點(diǎn);主營(yíng)業(yè)務(wù)收入12.4萬(wàn)億元,同比增長(zhǎng)13.6%;利潤(rùn)總額8393.8億元,同比增長(zhǎng)32.1%,分別占全國(guó)規(guī)模工業(yè)主營(yíng)收入和利潤(rùn)總額的12.1%和12.7%。

其中,石油和天然氣開采業(yè)規(guī)模以上企業(yè)286家,累計(jì)增加值增幅5.0%,同比提高5.5個(gè)百分點(diǎn);主營(yíng)收入1.01萬(wàn)億元,增長(zhǎng)21.3%;利潤(rùn)總額1598.0億元,增長(zhǎng)587.2%。石油加工業(yè)規(guī)模以上企業(yè)1210家,累計(jì)增加值增長(zhǎng)6.4%,同比加快0.3個(gè)百分點(diǎn);主營(yíng)收入3.88萬(wàn)億元,增長(zhǎng)22.5%;利潤(rùn)總額1697.4億元,下降3.4%。化學(xué)工業(yè)規(guī)模以上企業(yè)24821家,累計(jì)增加值增幅3.6%,與上年持平;主營(yíng)收入7.27萬(wàn)億元,同比增長(zhǎng)8.6%;利潤(rùn)總額5006.5億元,增幅16.3%。

在收入、利潤(rùn)保持增長(zhǎng)下,石油化工行業(yè)虧損情況也得到不斷改善。數(shù)據(jù)顯示,2018年全行業(yè)虧損企業(yè)虧損額1162.3億元,同比下降36.9%。其中,油氣開采業(yè)降幅63.0%,化學(xué)工業(yè)下降14.4%。全行業(yè)虧損面16.7%,比上半年縮小2.0個(gè)百分點(diǎn)。

此外,隨著供給側(cè)改革穩(wěn)步推進(jìn),石油化工行業(yè)資產(chǎn)負(fù)債率持續(xù)下降。2018年,石油化工行業(yè)資產(chǎn)負(fù)債率54.56%,比上年下降1.4個(gè)百分點(diǎn)。其中,石油和天然氣開采業(yè)資產(chǎn)負(fù)債率42.78%,同比下降4.06個(gè)百分點(diǎn);石油加工業(yè)資產(chǎn)負(fù)債率60.73%,同比下降0.02個(gè)百分點(diǎn);化學(xué)工業(yè)資產(chǎn)負(fù)債率55.85%,同比下降1.33個(gè)百分點(diǎn)。

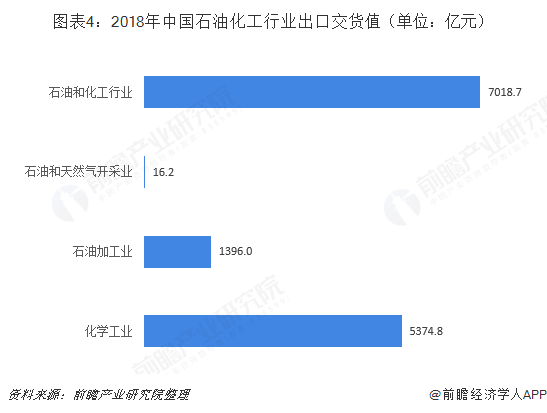

最后,在出口方面,2018年,石油化工行業(yè)出口好于預(yù)期,去年出口交貨值7018.7億元,同比增長(zhǎng)22.0%。其中,專用化學(xué)品、合成材料、有機(jī)化學(xué)原料制造三大領(lǐng)域出口交貨值增長(zhǎng)明顯,分別增長(zhǎng)19.7%、17.2%和21.6%,明顯高于化學(xué)工業(yè)平均增速,占化工行業(yè)出口交貨值比重達(dá)到19.7%、16.7%和12.7%。

行業(yè)未來發(fā)展朝向“四化”

首先,原料多元化。我國(guó)石油儲(chǔ)量有限,石油對(duì)外依存度高,石化產(chǎn)業(yè)不能依賴石腦油進(jìn)行化工生產(chǎn),必須拓寬原材料渠道,目前快速發(fā)展的煤化工也許將成為我國(guó)石化原料多元化進(jìn)程中的又一重要分支。

其次,產(chǎn)品需求差異化。為滿足人們生活水平日益提高的需要,石化下游產(chǎn)品向功能化、精細(xì)化、差異化方向發(fā)展成為必然。

第三,綠色低碳化。在《關(guān)于促進(jìn)石化產(chǎn)業(yè)綠色發(fā)展的指導(dǎo)意見》明確要求,實(shí)施清潔生產(chǎn)改造,從基礎(chǔ)設(shè)計(jì)至生產(chǎn)運(yùn)營(yíng)階段,全流程推動(dòng)工藝、技術(shù)和裝備不斷升級(jí)進(jìn)步,加強(qiáng)企業(yè)精益管理,從源頭上減少三廢產(chǎn)生,實(shí)現(xiàn)末端治理向源頭減排轉(zhuǎn)變。

最后,產(chǎn)業(yè)智能化。目前,我國(guó)正利用現(xiàn)有資金渠道支持化工園區(qū)開展智能化改造,不斷提升化工園區(qū)基礎(chǔ)設(shè)施和公共服務(wù)水平,增強(qiáng)化工園區(qū)對(duì)危險(xiǎn)化學(xué)品生產(chǎn)企業(yè)搬遷的承接能力。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)石油化工產(chǎn)業(yè)發(fā)展前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)石油化工行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來石油化工行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)石油化工行業(yè)未來...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

-

預(yù)見2024:《2024年中國(guó)汽車后市場(chǎng)行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

預(yù)見2024:《2024年中國(guó)海運(yùn)行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

-

重磅!2024年中國(guó)及31省市石油化工行業(yè)政策匯總及解讀(全) 引導(dǎo)行業(yè)綠色發(fā)展

-

預(yù)見2025:《2025年中國(guó)新能源汽車行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)