2018年中國污水處理市場競爭格局及投資并購發展現狀分析 行業的整合、重構必然會成為趨勢【組圖】

2018年7月2日,國家發改委印發《關于創新和完善促進綠色發展價格機制的意見》,整個污水處理行業似乎蔓延著樂觀情緒,而3月以來接連出現的黑臭水體專項治理行動、長江經濟帶沿岸修復等,某種程度上更加大了這種感覺。而觀察國內的市場格局發現,近年來隨著消費需求側結構變化,曾經主流業態正在衰退,因填補空白而存在的非主流業態卻走出一道反周期行情。

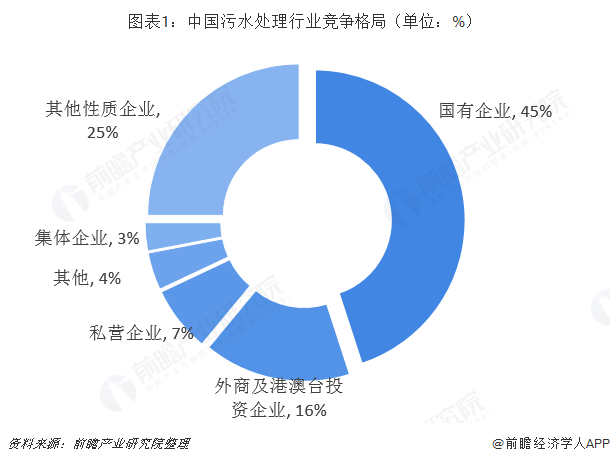

國有企業把持,市場份額達45%

近年來,中國污水處理業迅速成長,已經發展成為一個競爭激烈的行業。目前中國規模以上的污水處理企業有336家,行業快速發展,市場競爭激烈。

目前,國有企業、集體企業、外商及港澳臺投資企業、私營企業和其他性質企業數量占整個污水處理行業企業數量的比例達到96%。從中國污水處理行業的競爭格局來看,國有企業目前市場份額(按銷售收入)最高,其次是其他性質企業,不過國有企業在中國污水處理市場近幾年的份額略有所下降。

此外,值得注意的是,外商及港澳臺投資企業憑借其先進技術占據國內16%的市場份額。

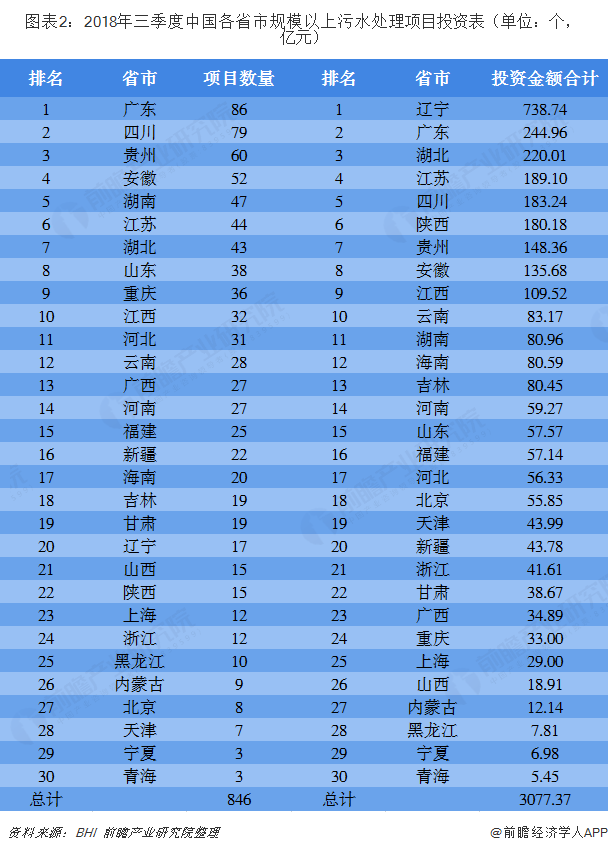

2018第三季度污水處理擬在建項目846項,總投資超3000億元

根據市場監測數據顯示,2018年第三季度,市場共發布 846項,總投資約3077.37億元,其中污水處理擬在建項目數量最多的為廣東、四川和貴州,分別為86、79、60個,其余地區均在60個以下。以第三季度投資情況來看,我國污水處理是一個萬億級的投資市場。

投資額方面,遼寧省位列第一,合計為738.74億元,主要受“兵器工業集團精細化工及原料工程項目”投資額巨大影響,單個投資額達到了695億元;廣東省和湖北省則分別以244.96億元和220.01億元為例第二和第三,其余省市則均在200億元以下。

污水處理行業的整合、重構必然會成為趨勢

在國內,隨著領先企業實力不斷壯大,通過投資兼并重組來搶占市場份額已成為龍頭企業的做大做強的重要手段,行業并購整合之風日盛。與此同時,國有資本也開始進入該領域。

由于污水處理行業目前比較分散,尚未出現標桿性的龍頭企業,它們需要借助并購整合迅速成長。近年來,專業化水務公司以其運營效果佳和優良服務逐漸得到越來越多的市場認可,污水處理市場的區域壁壘呈現松動跡象,一些龍頭水務公司逐漸走出本地市場進入其他地區。而在全國攻城略地的過程中,一些公司還結合自身優勢逐漸打造出污水處理企業并購重組的不同模式。其中具有代表性的模式分析如:

國內污水企業近年來正處于整合階段,兼并和重組類案例較多。

隨著環境監管及消費結構的變化,污水處理行業的“黃金時代”剛剛開始。顯然,無論是資本還是水環境治理企業都意識到,該領域跑馬圈地的黃金時代正在到來。能夠搶占先機而后立穩腳跟的行業翹楚,正在定義污水處理領域新的排行榜。未來3-5年,污水處理行業的整合、重構必然會成為趨勢,恒者恒強是亙古不變的道理。

更多數據參考前瞻產業研究院發布的《中國污水處理行業市場前瞻與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對污水處理行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來污水處理行業發展軌跡及實踐經驗,對污水處理行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT