華為電視即將發布 2019年中國電視行業發展現狀與趨勢【組圖】

近日,關于華為電視的消息再次成為國內電視行業的討論熱點。有關媒體報道稱,華為將于下個月發布電視,55吋的屏幕供應商為京東方,65吋的供應商則是華星光電,其一年銷量目標在1000萬臺。對此,華為官方并未正面回應,僅稱與上述供應商在大屏顯示終端領域正在洽談合作,但也沒有否認推出電視產品,表示將會推出擁有電視功能的智能大屏終端。

事實上,關于華為電視的消息由來已久,外界對此關注度頗高,主要原因在于華為技術實力強、品牌知名度高,外界普遍期待華為能夠給電視行業帶來新的活力,引導電視行業走向全新的發展階段。

電視行業低迷,彩電國內銷售不佳

電視行業經歷了幾度風雨,從最初的互聯網電視到其后的云電視、3D電視等,再到如今的智能電視,市場也從應者無數到現在的寥寥無幾,難有長存的品牌。近年來,電視行業更是遭遇了成本壓力暴增、銷量嚴重下滑、互聯網企業搶食、線上市場紅利消失等不利影響,整體發展低迷。

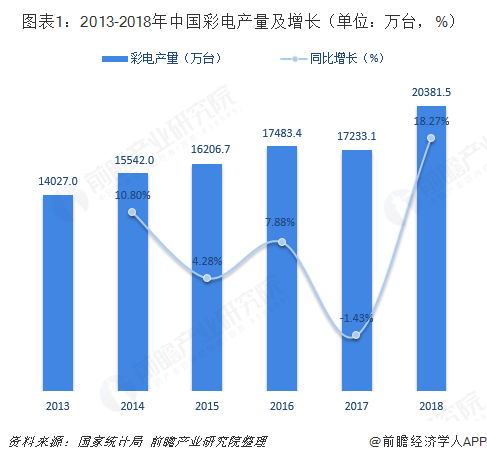

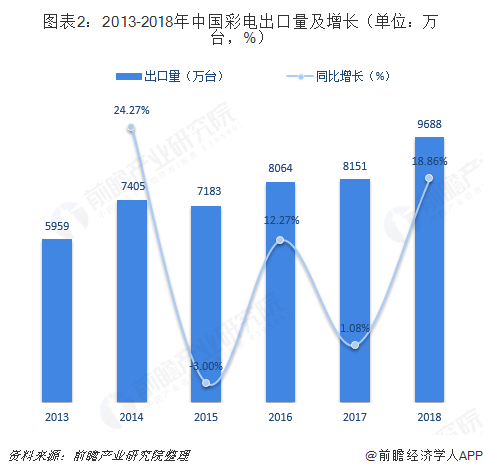

從我國彩電產量變化情況來看,根據國家統計局數據顯示,2018年,我國彩電的產量為20381.5萬臺,同比增長18.27%。彩電產量出現回升,主要得益于出口量的顯著增長,2018年中國彩色電視機出口量為9688萬臺,同比增長18.86%。

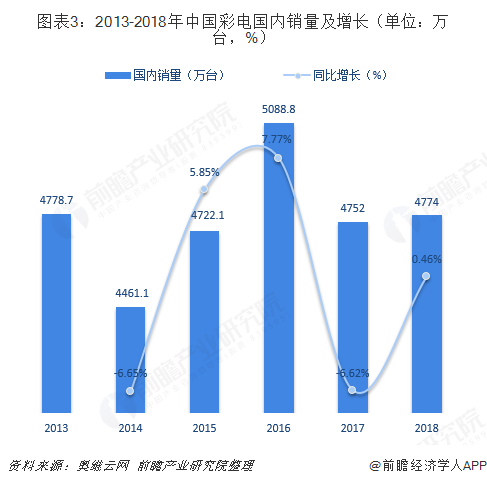

相比之下,國內市場銷售情況依舊不盡人意。根據奧維云網數據顯示,2018年,彩電市場零售量規模為4774萬臺,僅比2017年增長了0.46%。國內彩電市場低迷,一方面是房地產調控和液晶面板價格波動對行業造成的影響;另一方面是手機、OTT電視盒子等視聽相關產品快速發展,加大了對彩電的替代。

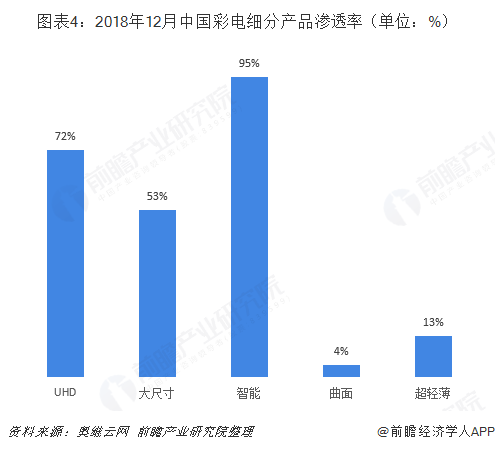

雖然規模增長下降,但產品結構升級明顯,UHD、大尺寸、智能產品滲透率快速提升。2018年12月,UHD、大尺寸、智能滲透率均已超過50%,其中智能滲透率高達95%。

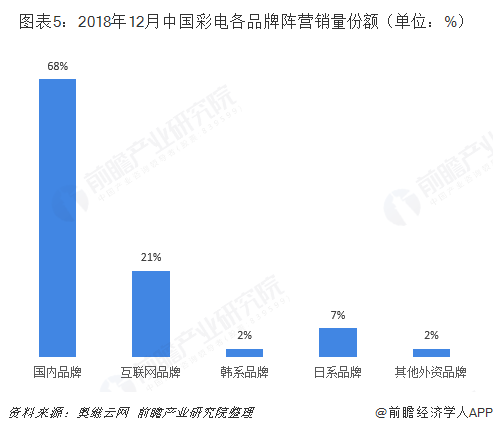

最后,市場競爭方面,目前海信、創維、TCL等國內品牌仍占據主導地位,2018年12月銷量份額高達68%;其次是小米、樂視等互聯網品牌,銷量份額達21%;韓系品牌、日系品牌等份額已不足10%。

AI技術賦能,OLED電視將迎來爆發

智能化是家電產品未來發展的總趨勢,電視作為大屏場景的產品形態和功能定位,自然也不例外。目前,智能技術已成為消費者購買電視的首要考慮因素,高于價格和品牌知名度等因素。智能技術加持的智能電視因其技術賦能已成功打開市場,2017年智能電視銷量達4662萬臺,同比增長13.8%,占比達到87%左右。未來隨著與人工智能的進一步融合,電視產品的智能化水平有望再上新臺階。

產品趨勢方面,隨著規模化效應和工藝技術的不斷成熟,OLED面板的生產良率在不斷提升,同時出貨量也在不斷增長。據IHS數據顯示,2016-2019年,OLED電視可預計出貨量年增長率在70%以上,出貨額年增長率在40%以上;預計到2020年OLED電視出貨量將達到520萬臺。

目前,OLED電視已表現出強勁增長勢頭。2018年上半年,OLED電視的銷售增長了110.3%。隨著越來越多的用戶對超高清、大屏等電視產品需求釋放,OLED電視將憑借超薄、超廣視角、高色域、快速響應等特殊優勢迎來爆發式增長。

除了OLED外,“5G+8K”也將成為電視的主要發展趨勢之一。8K電視自誕生以來,就以其高達7680×4320的超高清分辨率,能給人帶來極致細節呈現和觀看畫面的浸入感以及包括色域、量化級數、幀率、沉浸音頻、動態范圍等指標上運超4K電視而廣受贊譽。但面臨內容制作以及傳輸方面的短板,而5G網絡有望提供8K超清電視傳輸服務,助力8K電視打開市場。

以上數據及分析均來自于前瞻產業研究院發布的《中國智能電視行業商業模式深度研究與構建策略分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對手持云臺行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來手持云臺行業發展軌跡及實踐經驗,對手持云臺行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT