2018年中國口腔醫療行業市場競爭格局與發展趨勢 民營口腔醫療機構占據絕大部分【組圖】

在口腔醫療主要應用設備CBCT上,進口設備和國產設備各占半壁江山,其中美亞光電的CBCT設備市場占有率在30%左右;國內椅旁設備的競爭格局為進口產品主導,由于國外對于口內掃描儀的研究較早,目前國內對進口產品依賴度較高。在口腔醫療機構的競爭格局中,民營口腔機構在數量上占據絕對優勢。目前民營口腔醫療機構中個體診所占據絕大部分,未來由于連鎖口腔門診的品牌效應和規模效應,連鎖口腔門診的份額將會逐漸提升。

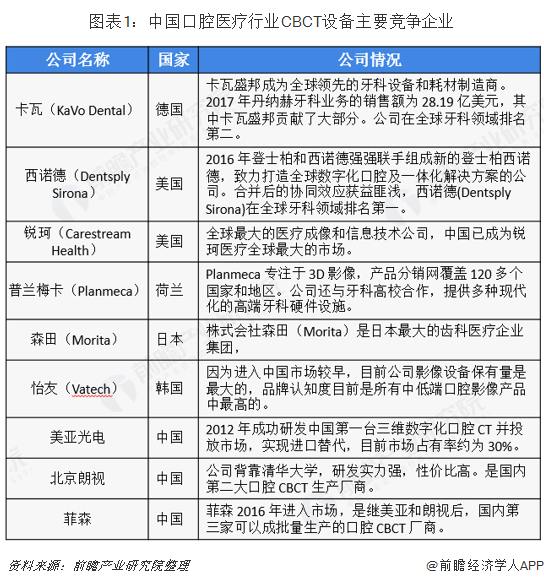

CBCT競爭格局:進口國產各占半壁江山

近年來CBCT在口腔科的應用越來越廣泛,是目前最有前途和實用性的口腔影像設備;主要應用于口腔種植科、牙體牙髓病科、口腔正畸科、口腔頜面外科、牙周病科等其他口腔科室。相對于傳統CT和全景機而言,CBCT具有掃描時間短,便于定位,節約時間;硬組織分解清晰,特別適用于口腔臨床使用,并且其放射劑量極低,能有效保護患者和操作人員,便于口腔手術前、中、后各階段進行多次照射等優點。

目前我國口腔 CT 市場已逐步實現進口替代,市場上主要進口品牌有德國的卡瓦、日本的森田、美國的西諾德、韓國的怡友等;國內口腔 CT 設備廠商主要有美亞光電、北京朗視、菲森等。其中,歐美品牌主要占據高端市場,國內廠商和日韓廠商爭奪中低端市場。

椅旁設備競爭格局:進口產品主導

椅旁系統包括口內掃描儀、CAD(計算機輔助設計)和 CAM(計算機輔助制造)系統,多用于正畸時口腔建模,將改變目前口腔日常診療的模式。相比傳統口腔印模方式,口內掃描儀的椅旁系統改變物理取模為數字化取模模式,提升工作效率,節省材料和診療時間、簡化診療過程,滿足以更高精度直接進行數字可視化分析的需求。

椅旁修復系統進口依賴度很高,國產品牌較少;椅旁操作系統市場現由國外產品主導。國外對于口內掃描儀的研究較早,最早投入市場的口內數字印模掃描儀是德國西諾德于 1987 年推出的 CEREC 系統,國際市場當中較知名的生產企業有德國 Sirona、丹麥 3-Shape、芬蘭Planmeca 等。

醫療機構競爭格局:民營企業占據絕大部分

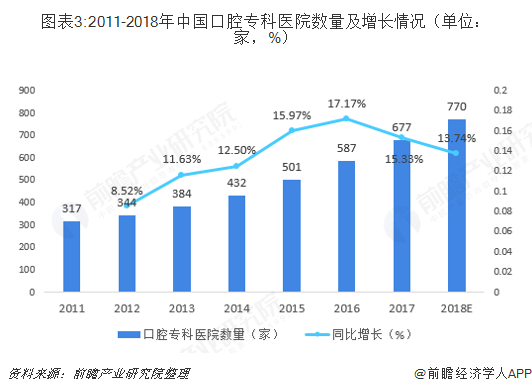

我國從事口腔醫療服務的經營機構大致可以分為兩類:非營利性醫院和盈利性民營醫療機構,其中非營利性醫院包括公立醫院口腔科及口腔專科醫院,盈利性民營機構主要包括連鎖口腔門診及個體口腔診所。2017年,我國口腔專科醫院數量為677家,較上年增長90家;在口腔醫療行業市場規模不斷增長的推動下,預計2018年,我國口腔專科醫院數量將會達到770家。

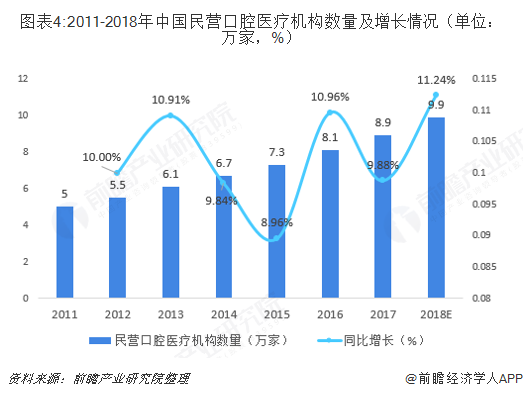

從數量上看,我國口腔專科醫院占全國口腔醫療機構數量還不足1%,全國絕大多數口腔醫療機構都為盈利性民營機構,根據工商局注冊信息統計,2017年我國民營口腔醫療機構數量達到8.9萬家,同比增長9.88%;預計2018年,我國民營口腔醫療機構數量將增長至9.9萬家。

在數萬家口腔診所中,個體診所占比超過95%,連鎖門診僅5%左右。原因如下:第一,口腔醫療技術門檻較低,1-2個口腔醫生就可以成立診所,設備初始投入在100-150萬,多數口腔科醫生足以負擔;第二,差異化程度較低,口腔醫療沒有明顯的技術壁壘,診所也能做牙科種植等較高難度項目;第三,個體診所便利性更強,患者就診無需預約或者排隊。

不過,從發達國家經驗來看,由于連鎖口腔門診的品牌效應和規模效應,未來連鎖門診的份額將會持續提升,美國的口腔診所市場,1992年,微型牙科診所占89.3%,小型和中型診所分別占9.0%和1.2%,大型連鎖診所僅占0.5%;到了2012年,微型占80.7%,小型和中型分別占13.1%和2.3%,大型連鎖占3.9%。

另外,資本市場青睞有助于提升連鎖口腔門診市場份額。拜博口腔、瑞爾齒科等布局全國的大型牙科連鎖品牌,多數已獲得了數億至十億以上級別的融資,紛紛開始大規模擴張。2018年6月,拜博口腔獲得20.62億元戰略投資,公司表示,將會用來繼續擴大連鎖門診門店規模。

更多數據參考前瞻產業研究院發布的《中國口腔醫療行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對口腔醫療服務行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來口腔醫療服務行業發展軌跡及實踐經驗,對口腔醫療...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT