2018年中國在線教育市場競爭分析與發展趨勢 K12、語言學習和職業教育競爭激烈【組圖】

細分市場競爭:K12、語言學習和職業教育競爭激烈

中國在線教育按照受教對象和年齡層次劃分,可分為學前教育、K12教育、高等教育、語言培訓等細分市場。

不同的細分市場中,在線教育有著不同的作用和地位。在學前教育、語言培訓和職業技能培訓市場,在線教育則具有較高的滲透率,正在逐步打破傳統教育的壟斷性地位。對于語言培訓和職業技能培訓這一年齡層次的人來說,互聯網和計算機早已是學習、生活中的重要工具和幫手,該群體對在線教育的接受度很高。

在中國教育體系下,K12教育的成功與否直接決定了學生能否進入一個好的大學,因此最受學生和家長的重視;此外,中國擁有世界上最龐大的中小學生人群。這些因素導致了K12課外輔導歷來是中國教育培訓行業的熱門,因此發展較快。

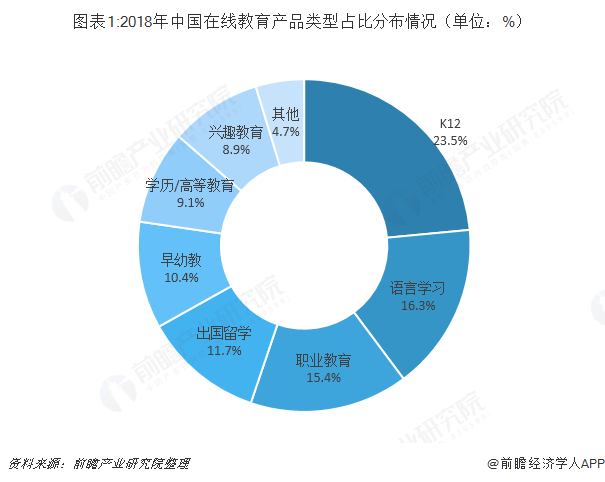

從2018年中國在線教育細分市場占比情況來看,K12、語言培訓、職業教育占比超50%,其中K12就占了將近一半,為23.5%,三者是在線教育市場主要的產品類型。受國家二孩政策的影響,兒童早教類產品市場占比不斷擴大,占比為10.4%。

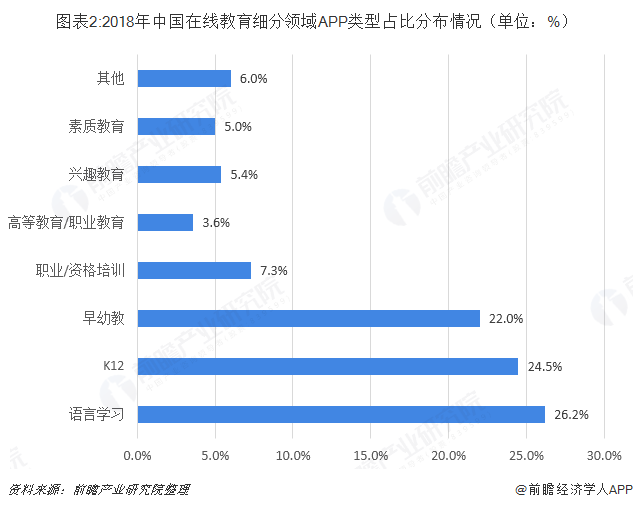

在2018年中國在線教育細分領域中APP類型占比情況中,語言學習領域APP類型占比最大,為26.2%;其次為K12教育,占比為24.5;早幼教領域中的產品占比雖然較小,但APP類占比卻位列全國在線教育APP類前三,說明早幼教在我國在線教育行業的發展潛力較大。

綜合2018年中國在線教育細分領域兩種類型占比結果來看,可以得出中國在線教育細分市場中K12教育、語言學習以及職業教育三種市場競爭激烈。

市場結構競爭:在線教育企業成立1-5年的居多,以B2C商業模式為主

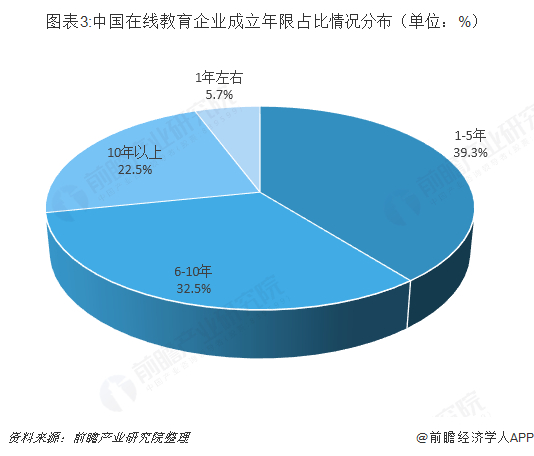

目前,中國在線教育平臺遍地開花,經營比較好的企業有新東方在線、VIPKID、無憂英語、滬江網校等,但由于我國在線教育行業才發展了20余年,所以市面上的企業大多成立不久。從在線教育企業成立年限占比情況來看,在線教育企業成立1-5年的居多,占比39.3%;其次為成立6-10年的,占比32.5%。

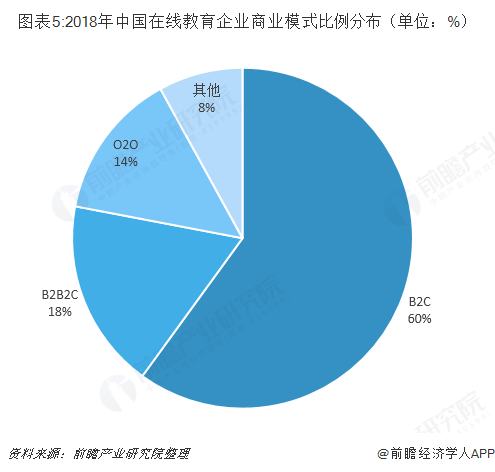

即使我國在線教育行業發展才短短二十幾年,但由于國內互聯網技術的發展,使得我國在線教育企業數量越來越多,而這些企業的商業運營模式不乏分為4種:B2B2C模式、B2C模式、C2C模式、O2O模式。其中C2C模式是近年興起的一種新興模式,以YY的100教育、滬江網校為典型代表。C2C模式的特征是搭建網絡教學和交易平臺,繞開傳統的教育培訓機構,使教師和學生直接通過網絡平臺進行教學和交易。而O2O模式是指原有線下培訓業務的機構,開展在線教學業務或者是原有的線上在線教育企業,開展線下業務,并使二者相互結合的模式。幾種商業模式具體情況如下:

在這四種主要商業模式中,B2C模式形成時間最長,所以在市場上所占的比例仍舊較大,為60%;而緊隨其后的B2B2C模式是一種新興的商業模式,其是源于目前的B2B、B2C模式的演變和完善,將兩者結合起來后的一種商業模式,2018年在行業中所占的比例為18%,說明其發展較快。

區域競爭:北上廣深超一線城市企業最為集中

由于東南沿海地區經濟發展水平是我國最高的,所以會吸引大量的在線教育行業創業者前往,從而使得在線教育企業主要分布在該地區。另一方面,從具體省市企業分布情況來看,北京市的在線教育企業最多,占比達到35.7%;其次為上海市,占比為13.6%;深圳、廣東位列第三、第四。由此可以得出,北上廣深超一線城市在線教育企業分布最為集中。

發展趨勢:在線教育用戶逐漸向三四線城市下沉

目前,三四線地區的在線教育企業數量非常少,在每個城市只有幾家從業企業,而北上廣深有上千家從業企業,在互聯網教育領域上的集中度和項目規模上都與一二線城市相差甚遠。并且相較于一二線城市,三四線城市及農村地區的師資、教學設備等相對薄弱。而網易公開課、米樂英語等平臺可以通過網絡將優質的教育資源輸送到更多地區,滿足更多用戶的需求。從而可以得出在線教育能夠很好地滿足三、四線城市及農村地區用戶在教學資源方面的需求,通過移動互聯網的連接,直觀地接受優質的在線教育。因此,在線教育在非一、二線城市也將逐漸受到消費者的青睞。

以上數據來源于前瞻產業研究院發布的《中國在線教育行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對在線教育行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來在線教育行業發展軌跡及實踐經驗,對在線教育行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT