2018年全球服務(wù)器行業(yè)競(jìng)爭(zhēng)格局與發(fā)展趨勢(shì)分析 服務(wù)定制化日益盛行【組圖】

服務(wù)器作為信息社會(huì)的一種底層建筑,與信息技術(shù)發(fā)展水平密切相關(guān)。目前,服務(wù)器在下游應(yīng)用如云計(jì)算、人工智能等行業(yè)需求倒逼下開始呈百花齊放的創(chuàng)新態(tài)勢(shì),作為當(dāng)今經(jīng)濟(jì)發(fā)展與技術(shù)創(chuàng)新最為活躍的兩個(gè)大國(guó)中美無(wú)疑是服務(wù)器行業(yè)供需市場(chǎng)最為重要的存在。

ISP成行業(yè)市場(chǎng)增長(zhǎng)主要驅(qū)動(dòng)力

全球服務(wù)器行業(yè)區(qū)域競(jìng)爭(zhēng)格局與當(dāng)?shù)鼗ヂ?lián)網(wǎng)經(jīng)濟(jì)發(fā)展水平及規(guī)模密切相關(guān)。從目前服務(wù)器增長(zhǎng)驅(qū)動(dòng)因素來(lái)看,ISP(互聯(lián)網(wǎng)服務(wù)提供商)成為主要的驅(qū)動(dòng)力。根據(jù)Gartner數(shù)據(jù),在全球云計(jì)算服務(wù)器市場(chǎng)中,美國(guó)和中國(guó)的份額分別是75%和18%,美國(guó)相當(dāng)于中國(guó)的4倍。

從全球ISP對(duì)服務(wù)器需求來(lái)看,美國(guó)云服務(wù)器需求主力包括:蘋果、谷歌、微軟、亞馬遜、Facebook,中國(guó)云服務(wù)器需求主要來(lái)自于阿里、騰訊和百度。根據(jù)ISP主要廠商的數(shù)據(jù)中心和業(yè)務(wù)發(fā)展情況來(lái)看,其中谷歌服務(wù)器數(shù)量最多大約有300萬(wàn)臺(tái)服務(wù)器,BAT服務(wù)器總和200多萬(wàn)臺(tái),谷歌、亞馬遜、微軟、Facebook的服務(wù)器數(shù)量均超過BAT總和,其中百度的服務(wù)器數(shù)量最少,與阿里騰訊有一定差距,隨著阿里云、騰訊云以及百度AI的發(fā)展,中國(guó)ISP廠商對(duì)服務(wù)器的需求仍將保持快速增長(zhǎng)的態(tài)勢(shì)。

中美企業(yè)成為行業(yè)重要參與者

從服務(wù)器市場(chǎng)供給角度來(lái)看,中美企業(yè)成為市場(chǎng)主要參與者。通過對(duì)2018年第二季度服務(wù)器出貨量統(tǒng)計(jì)數(shù)據(jù)來(lái)看,出貨量排在前六名的企業(yè)中美各有三家,可謂旗鼓相當(dāng)。其中戴爾和惠普的出貨量規(guī)模及市場(chǎng)份額占比均較高。2017年之前,惠普一直為全球服務(wù)器的首要供應(yīng)商,其市場(chǎng)規(guī)模穩(wěn)居第一;2017年以來(lái),戴爾服務(wù)器的收入規(guī)模顯著提升,超過惠普,躍居全球第一。另外伴隨著中國(guó)服務(wù)器企業(yè)如浪潮、聯(lián)想以及華為等品牌的迅速發(fā)展,全球服務(wù)器市場(chǎng)供應(yīng)商的競(jìng)爭(zhēng)呈現(xiàn)明顯的中美“二人轉(zhuǎn)“局面。

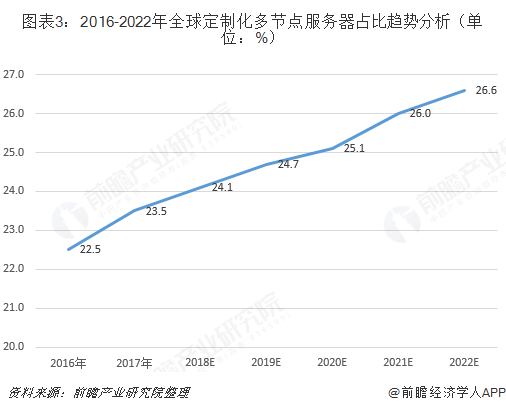

服務(wù)定制化成為行業(yè)重要趨勢(shì)

目前,服務(wù)器在下游應(yīng)用如云計(jì)算、人工智能等行業(yè)需求倒逼下開始呈百花齊放的創(chuàng)新態(tài)勢(shì),其中定制化的多節(jié)點(diǎn)云服務(wù)器已經(jīng)成為云時(shí)代服務(wù)器創(chuàng)新的主要形態(tài)。隨著大規(guī)模數(shù)據(jù)中心的發(fā)展,許多大型的ISP客戶以及互聯(lián)網(wǎng)和電信客戶,都提出了根據(jù)業(yè)務(wù)的需求、業(yè)務(wù)的變化來(lái)定制服務(wù)器的要求,這對(duì)于服務(wù)器的研發(fā)和交付提出了敏捷開發(fā)、敏捷制造和敏捷供應(yīng)交付的新需求。ODM是快速增長(zhǎng)的超大規(guī)模服務(wù)器需求的主要受益者,占到了服務(wù)器市場(chǎng)總收入和出貨量的大約四分之一。ODM直接供應(yīng)商會(huì)選擇在擁有大量數(shù)據(jù)中心的公司如谷歌、亞馬遜、Facebook、微軟、阿里、騰訊等互聯(lián)網(wǎng)云計(jì)算廠商銷售。隨著ISP在市場(chǎng)上的份額越來(lái)越大,預(yù)計(jì)ODM將繼續(xù)蠶食和超越傳統(tǒng)的供應(yīng)商。

以上數(shù)據(jù)及分析均來(lái)自于前瞻產(chǎn)業(yè)研究院《中國(guó)服務(wù)器行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)服務(wù)器行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)服務(wù)器行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)服務(wù)器行業(yè)未來(lái)的發(fā)展...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT