2018年IDC行業市場規模與發展趨勢分析 數據中心區域發展不平衡【組圖】

國內IDC總體裝機規模達到995.2萬臺服務器

2018年3月,工信部首次公布《全國數據中心應用發展指引(2017)》。據《指引》數據顯示,截至2016年底,中國在運數據中心共計1641個,總體裝機規模達到995.2萬臺服務器,平均上架率為50.69%;規劃在建數據中心共計437個,規劃裝機規模約1000萬臺服務器,產業整體增速較快。

利用率方面,國內數據中心總體平均上架率為50.69%。其中,超大型數據中心的上架率為29.01%,大型數據中心上架率為50.16%,中小型數據中心上架率為54.67%。北上廣深數據中心上架率達到60%-70%,表現出相對飽和的局面,部分西部省份上架率低于30%。

網絡質量方面,全國在用數據中心有47%直連骨干網,數據中心出口帶寬平均為332Gbit/s,折合平均每個機架帶寬500Mbit/s。能效方面,全國超大型數據中心平均PUE為1.50,大型數據中心平均PUE為1.69,最優水平達到1.2左右。

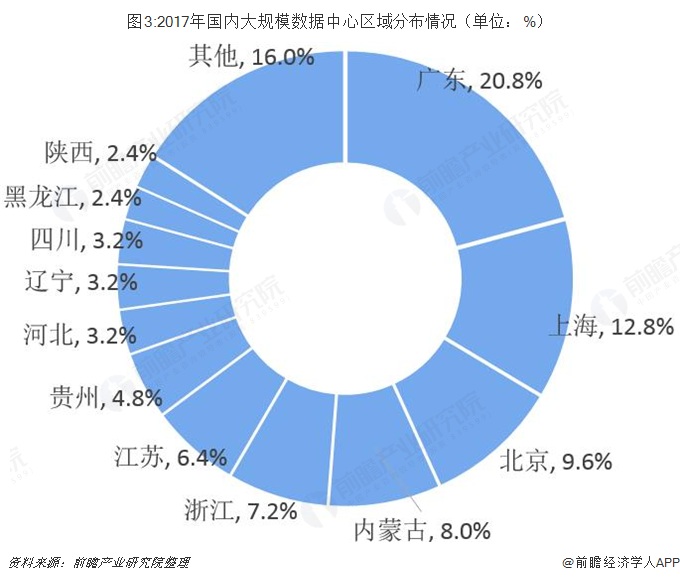

行業區域發展不平衡

——美國IDC數量占比達44%

從全球范圍來看,美國數據中心的數量最多,其占比達44%。其次是中國‘’日本、英國、澳大利亞、德國,其占比分別為8%、6%、6%、5%。

——北上廣深數據中心上架率達到60%-70%

從全國范圍來看,北京、上海、廣州、深圳等一線城市數據中心資源最為集中,其上架率達到60%-70%。但受限于地區承載能力,新建增速正在逐步放緩,可用資源有限,租用價格相對較高,相比而言,其周邊地區尚有充足的可用數據中心資源,網絡質量、建設等級及運維水平也較高,總體租用價格成本相對較低。

此外,中部、西部、東北地區可用數據中心資源豐富,規模較大,價格優勢明顯。這些地區土地資源豐富,建設租金成本較低,網絡質量、建設等級及運營維護水平也較高,適合建立大型及超大型數據中心。例如:百度最大的數據中心位于山西省陽泉市,服務器設計裝機規模超過16萬臺;阿里江蘇云計算數據中心在南通簽約,建成后將成為阿里巴巴華東地區最大的云計算中心基地,承載30萬臺服務器。

一線城市對IDC建設管控加嚴

目前來看,國內IDC行業存在區域性供需不平衡。盡管一線城市存在土地租金、電費、人力成本過高等缺點,但一線城市IDC仍然處于供不應求的狀態,2019年一線城市的數據中心仍然有新建計劃。

由于一線城市土地、電力等資源稀缺,且對單位GDP能耗下降的訴求較大,而IDC的建設屬于土地和能耗消耗較大的產業,目前一線城市對IDC的建設有嚴格的規定,長期看政策性限制可能會越來越嚴。提前在一線城市布局IDC資源的公司,將帶來一定的緊缺性議價,機柜上架率維持較高水平,持續給企業帶來豐厚利潤。例如,今日上海市發布《關于加強本市互聯網數據中心統籌建設的指導意見》。《意見》要求有效控制互聯網數據中心建設規模和用能總量,推動高質量發展、創造高品質生活,助力城市能級和核心競爭力的提升。并提出到2020年,IDC新增機架數、PUE值等指標作出了詳細的要求

以上數據來源參考前瞻產業研究院發布的《中國IDC行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對IDC行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來IDC行業發展軌跡及實踐經驗,對IDC行業未來的發展前景做出...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT