2018年全球金融控股公司行業市場概況與發展趨勢分析 未來發展呈現新趨勢【組圖】

全球金融控股公司發展存差異

20世紀80年代以后,金融控股公司逐漸成為混業經營的主流模式,美國和英國為代表的發達國家,日本、韓國和中國臺灣為代表的新興市場經濟體都選擇了金融控股公司作為混業經營的實現形式。

美國金融業經歷了“混業—分業—混業”的過程,20世紀30年代,由混業經營走向分業經營,主要基于對規制落后條件下過度混業易帶來極大風險隱患的擔憂,同時考量了保護處于起步階段的資本市場和弱小的投行業健康發展的需要。而20世紀90年代末再次選擇回歸混業,則是在各項規制逐步完善基礎上,基于滿足金融業自身發展以及國際競爭的需要,也是出于對資本市場逐步壯大后投行業經得起沖擊的肯定。

在回歸混業后,美國國會參議院通過《1999年金融服務業現代化法案》,為商業銀行、證券公司和保險公司之間交叉經營,成立大型的“金融超市”以及“一條龍”式的金融服務提供了法律上的保障和依據。從此,美國以金融控股公司為核心的全能金融制度改革,及金融服務業立法的現代化已成為一種必然的趨勢。到2015年底,美國金融控股公司資產規模占銀行控股公司總資產規模的比重達到86%,處于絕對優勢地位。

1986年,英國進行了“金融大爆炸”改革,改革徹底摧垮了其本土及英聯邦國家金融分業經營的體制,促進了投資銀行業務與股票經紀業務的融合,促進了商業銀行與投資銀行的結合。英國的大型清算銀行紛紛收購和兼并證券經紀商,形成了多家沒有業務界限、包羅萬象的金融控股集團公司,也稱多元化金融集團,代表性公司為匯豐控股。

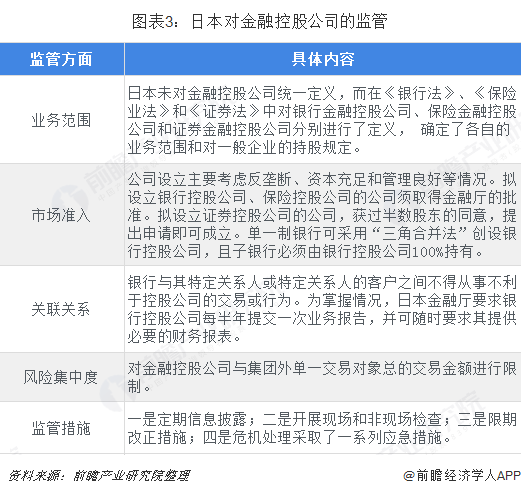

日本也在1996年11月啟動了被稱為“金融大爆炸”的金融體制改革,實行了金融自由化、公平化及全球化,金融控股公司全面解禁。日本基于保證法律制度的健全完善、保護投資人利益,通過修訂相關經濟、金融法律,針對金融控股公司進行了概括性立法。日本對金融控股公司監管包括業務范圍、市場準入、關聯關系、風險集中度和監管措施。

與日本相似,韓國金融控股公司制的引入也體現出政府主導的特征,目的是為了挽救危如累卵的金融業。因此,韓國金融控股公司具有以下特點:在德國式工業化經濟環境下采取了美國式金融體系;為了克服危機,政府推行體系改革;引進前后發生了急劇的變化;金融產業發展程度遠遠低于整體經濟發展程度。

我國臺灣地區20世紀80年代以后開始放松金融管制,進行金融自由化、現代化、國際化改革,金融機構數量迅速增加,金融業得到了很大的發展。20世紀90年代末,泡沫經濟的影響以及亞洲金融危機一的沖擊,使我國臺灣地區的金融環境嚴重惡化。2002年,加入世貿組織后,外資金融機構大量涌入,金融全球化給我國臺灣金融業的發展帶來了前所未有的挑戰。我國臺灣地區的金融控股公司正是在為應對地區內外因素的影響、增強金融機構競爭能力的背景下產生的,是政府主導下,通過一系列法律法規的修訂和設立逐步發展起來的。

總體而言,全球各國(地區)在進行金融改革、推進金融控股公司發展后,金融機構的跨國(跨地區)擴張、多元化經營以及金融產品的創新和服務方式的革命,使得市場的邊界和壁壘不斷消失,競爭更加激烈,金融資本和金融產業內的集中趨勢逐漸明顯,出現了金融機構大型化的趨勢,并且金融機構盈利能力都有所提高。

全球金融控股公司呈現新趨勢

根據以上分析,未來金融控股公司將呈現以下新的趨勢。首先,采用“大而全”的“金融超級市場”這種模式的金融控股公司會更加式微,而圍繞核心業務向產品和市場深度和廣度掘進,會成為金融企業更加普遍的戰略模式。

其次,從事混業經營的金融機構會減少周期性較強的業務,而更加集中在周期性較弱的業務,例如零售、現金管理、證券托管、養老金管理、信托、共同基金銷售和保險代理等。

第三,金融控股公司將會更加充分利用其現有的零售客戶和渠道,銷售投資和保險產品,擴大對同一零售客戶銷售的產品種類。

最后,并購的趨勢會繼續,但同時戰略聯盟、合伙人、外包等合作方式也會成為金融控股公司拓展業務和市場的主要方式。

以上數據來源于前瞻產業研究院發布的《中國金融控股公司趨勢前瞻與發展戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

在經濟全球化和金融市場一體化趨勢的推動下,金融業的競爭環境發生了日益深刻的變化,金融市場競爭不斷加劇,傳統金融業務的利潤空間被大大壓縮。與此同時,客戶對全方位...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT