2018年地方政府投融資平臺市場分析與發展趨勢 融資平臺現狀不容樂觀,轉型迫在眉睫【組圖】

政府投融資平臺是指地方政府發起設立,通過劃撥土地、股權、規費、國債等資產,迅速包裝出一個資產和現金流均可達融資標準的公司,必要時再輔之以財政補貼作為還款承諾,以實現承接各路資金的目的,進而將資金運用于市政建設、公用事業等肥瘠不一的項目。

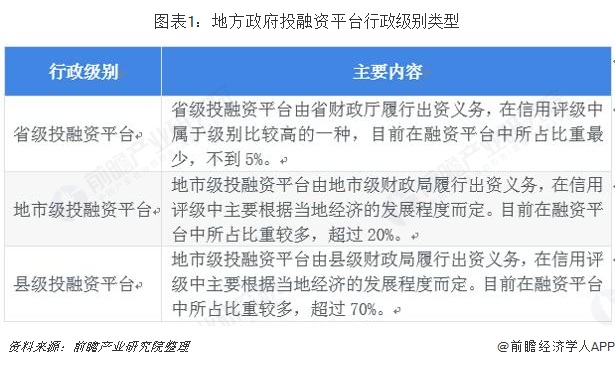

按照履行出資義務不同,可以把地方政府融資平臺劃分為:省級、地市級和縣級投融資平臺。

行業監管機制不斷完善

自2014年新《預算法》頒布以來,我國地方債務管理機制逐步成熟,地方債務限額管理、應急處置、監督問責等相關制度不斷完善,地方債務風險總體可控,但對于未納入地方政府直接債務統計的隱性債務仍不容忽視,且該類債務風險易通過層層嵌套的資金鏈條快速擴散,是觸發區域性風險與系統性風險的主要隱患。

2017年以來,國家針對防范地方債務風險不斷出臺相應監管政策,在監管政策密集出臺及問責高壓下,地方違法違規舉債行為進一步明晰,融資平臺、地方國企與地方政府的信用進一步剝離,責任邊界進一步明確,隱性債務增量得到有效遏制。

舉債規模不斷攀升,平臺依然面臨較高風險

隨著我國基建規模的不斷擴大,地方政府的債務規模也開始逐漸膨脹起來。財政部公布數據顯示,截至2018年末,全國地方政府債務余額18.39萬億元,控制在全國人大批準的限額之內。其中,一般債務10.99萬億元,專項債務7.39萬億元;政府債券18.07萬億元,非政府債券形式存量政府債務0.32萬億元。一些地方政府為了保住當地的經濟增長速度,不斷上馬各種建設項目,資金需求量巨大,借債搞項目的沖動強烈。再加上地方政府承擔的教育、醫療、養老、水利等各種民生項目也越來越多,資金缺口也不小,大都只能依靠借債才能舉辦。因此,導致地方政府債務不斷上漲,規模不減。

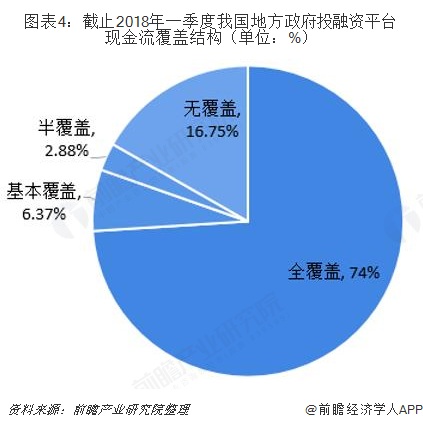

目前,銀監會根據不同風險定性將融資平臺劃分為:全覆蓋(100%)、基本覆蓋(70%-100%)、半覆蓋(30%-70%)、無覆蓋(30%以下),劃分標準主要考察自身現金流能否覆蓋全部債務本息情況。截至2018年一季度,中國共有全覆蓋地方政府融資平臺6773家,占中國該類平臺總數的74%;基本覆蓋地方政府融資平臺583家,占該類平臺總數的6.37%;半覆蓋地方政府融資平臺264家,占該類平臺總數的2.88%;無覆蓋地方政府融資平臺1533家,占該類平臺總數的16.75%。

融資平臺現狀不容樂觀,轉型迫在眉睫

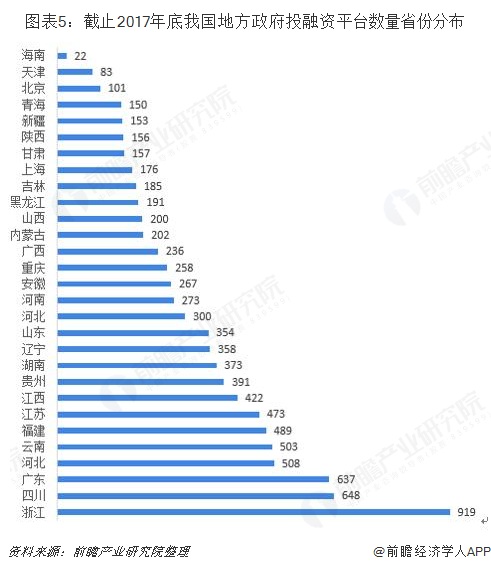

截止到2017年年底,根據銀監會給出的數據,浙江、四川和廣東排在排在前三位,分別為919家、648家和637家。數量最少的是海南省,只有22家。同時也可以看出,經濟發達的東部地區的融資平臺數量要多于中西部地區。

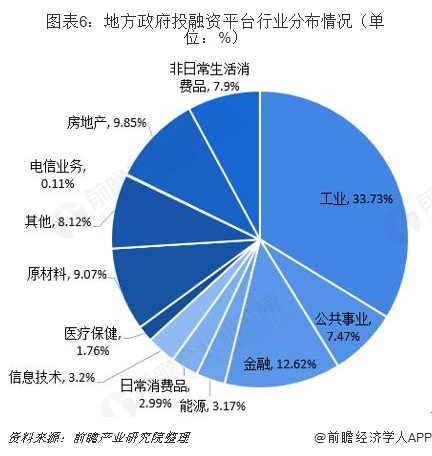

從地方政府融資平臺行業分布情況來看,地方融資平臺大部分集中在產能過剩的工業領域,占比高達33.73%左右,導致行業競爭壓力過大,絕大部門平臺公司無法盈利。

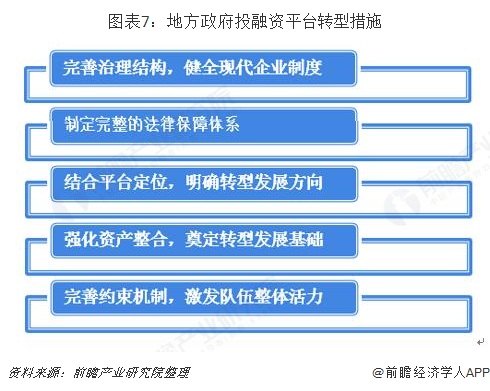

近兩年隨著政府融資政策全面收緊,政府投融資平臺以政府信用為擔保的融資行為受到全面制約,這也意味著,地方政府投融資平臺在政策法規層面失去了一個最重要的信用背書,融資能力大大減弱。因此,地方政府投融資平臺轉型已迫在眉睫。

在對待地方政府投融資平臺轉型方面,需要從投融資平臺從事的業務入手。然而投融資平臺市場化轉型并不意味著投融資平臺不能再參與政府類項目,而是要求地方政府和投融資平臺按照績效考核等市場化方式來履行各自的權利和義務,市場化轉型的核心在于平臺自身經營或考核的市場化。

更多數據請參考前瞻產業研究院發布的《中國政府投融資平臺建設模式與發展戰略分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對直線伺服電機行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來直線伺服電機行業發展軌跡及實踐經驗,對直線伺服...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT