2018年全球船舶電子行業市場競爭格局與發展趨勢分析 我國相對落后【組圖】

歐洲、日韓處于領先地位

近年來,全球船舶制造業面臨下行壓力,造船完工量、新接訂單量、手持訂單量增長動能不足,導致船舶電子也受到波及。根據中國船舶工業協會數據,2018年,全球造船完工量為8012萬載重噸;承接新船訂單量為7685萬載重噸,同比增長5.80%;截至2018年12月底,手持船舶訂單量為20758萬載重噸,同比增長5.57%。

具體國家來看,我國雖然船舶工業發展迅猛,2018年造船完工量、承接新船訂單量、手持船舶訂單量分別占全球43.3%、39.0%、42.6%,但船舶電子產品的開發制造是薄弱環境,國內船舶電子行業規模有限。

因此,船舶電子產品的生產目前主要集中在歐洲發達國家,如德國、英國、丹麥、挪威,以及亞洲的日本和韓國等,美國、加拿大也掌控有部分高端船舶電子產品。

其中,歐洲是現代航運業和現代造船業的發祥地,經過幾百年的發展,形成了強大的造船工業及船舶配套工業體系。近年來,雖然世界造船中心向東亞轉移,但歐洲仍具有強大的船舶配套能力,在船舶配套市場上處于領跑地位,約占世界市場一半的份額。

根據歐洲船舶設備協會統計,歐洲船舶配套供應商己達到1萬多家,直接從業人數有26.2萬,間接從業人數43.6萬。未來幾年,歐洲船舶配套業年生產增長率將達到2.5%,附加值年增長率將達到1.5%,員工人數年增長率將達到1%。

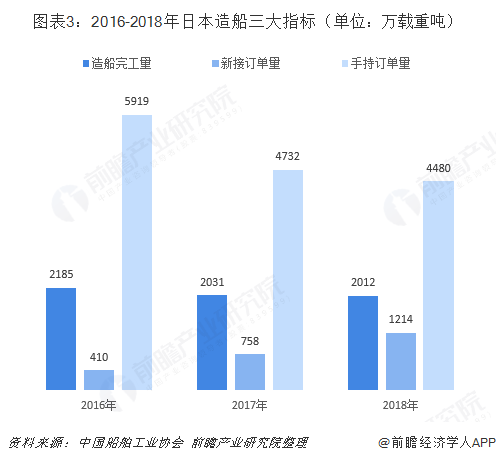

日本自20世紀70年代以來,取代歐洲成為世界造船大國,在20世紀70年代中期,當日本的造船產量達到1750萬噸時,已形成門類齊全、技術水平高的配套工業,成為世界船用設備制造大國。

2018年,日本造船完工量為2012萬載重噸,同比下滑0.94%;承接新船訂單量為1214萬載重噸,同比增長60.16%;截至2018年12月,手持船舶訂單量為4480萬載重噸,同比下滑5.33%。

在日本國內市場需求保持穩定下,日本船舶配套業繼續快速發展。現如今,日本的船舶配套業規模最大、品種最全、體系最完整,且技術先進,產品質量上乘,售后服務完善,在高、精、尖船用配套產品研制領域可與歐洲競爭。

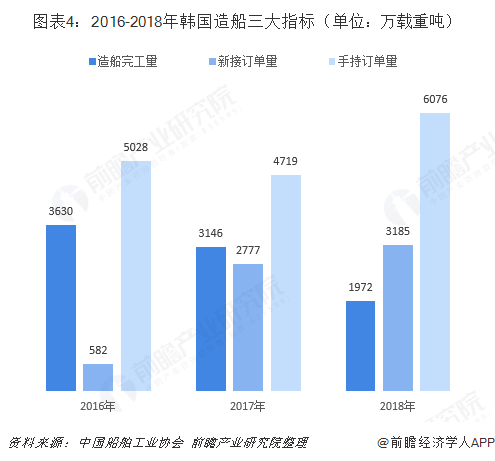

韓國船舶配套業起步于20世紀80年代初,90年代就建立起一個包括各類船用設備的較為完整的船舶配套工業體系,90年代以來,隨著造船的發展,韓國國產設備裝船率已達到90%。韓國現有船舶配套企業460多家,從業人員近7萬人,76%的配套企業分布在造船企業較為集中的釜山、慶尚南邊地區。

近年來,韓國船舶工業保持較好發展,其船舶電子市場同樣呈現良好態勢。2018年,韓國造船完工量為1972萬載重噸,同比下滑37.32%%;承接新船訂單量為3185萬載重噸,同比增長14.69%;截至2018年12月,手持船舶訂單量為6076萬載重噸,同比增長28.76%。

在船舶配套產業比重將提升

從市場趨勢來看,目前世界船舶配套產業市場規模約230-250億美元,在船用設備中價值比較大的設備基本包括柴油機、發電機組、螺旋槳、輔助鍋爐、甲板機械、操舵系統、導航及測量系統、艙室系統、輔助系統、安全及救生系統,其中船舶電子產品價值約占15%。未來隨著船舶電子行業進一步發展,在全球船舶配套的比重將繼續提升。

從產品趨勢來看,船舶電子產品的制造逐步向系列化、模塊化和標準化方向發展。鑒于船舶電子技術是典型的軍民兩用技術,發達國家考慮其對海軍裝備和民用海事航運業發展所起的雙重作用,普遍重視和扶持大型軍工企業進入海事電子行業。

從技術趨勢來看,船舶電子技術正朝數字化、自動化、集成化、智能化和綜合化的方向發展。而隨著技術的發展,船舶電子產品有望滲透到海上作業的各個領域。

以上數據及分析均來自于前瞻產業研究院《中國船舶電子行業市場需求與投資規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告將幫助船舶電子企業、學術科研單位、投資企業準確了解船舶電子行業最新發展動向,及早發現船舶電子行業市場的空白點,機會點,增長點和盈利點……,前瞻性地把握船...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT