2018年連鎖藥店行業市場現狀與發展前景分析 資本踴躍入場,行業進入加速整合通道 【組圖】

2014 年7 月,一心堂上市以來,成為第一家上市連鎖藥店; 2015 年 2 月益豐藥房、2015 年 4 月老百姓陸續上市,幾大上市連鎖藥店憑借資金優勢開啟迅速擴張的模式。此外,在政策監管力度不斷加強以及資本不斷涌入的背景下,行業發生多起并購兼并事件,可以看出目前行業已經進入快速整合期。

藥店連鎖率不斷上升

連鎖藥店是現今中國藥品零售業的一個最重要的組成形式。連鎖藥店是將有著共同經營理念,服務規范和完整質量管理體系的單體藥店,在一個連鎖總部的統一管理下以統一進貨或授權加盟等多種方式連接起來,實現統一化,標準化,規范化的經營管理,即把獨立的,分散的藥店聯合起來,形成覆蓋面更廣地規模進行經營。

目前,中國零售藥店行業的連鎖率持續提升。據統計,2014年以來,藥店行業連鎖率呈現出加速提升的態勢,并于2017年首次突破50%。截至2017年底,國內共有45.4萬家藥店,其中連鎖藥店有22.9萬家,連鎖化率達到50.4%。未來隨著藥店分級等規范政策的推行,我們預計單體藥店數量將進一步下滑,藥店連鎖率將進一步提升。

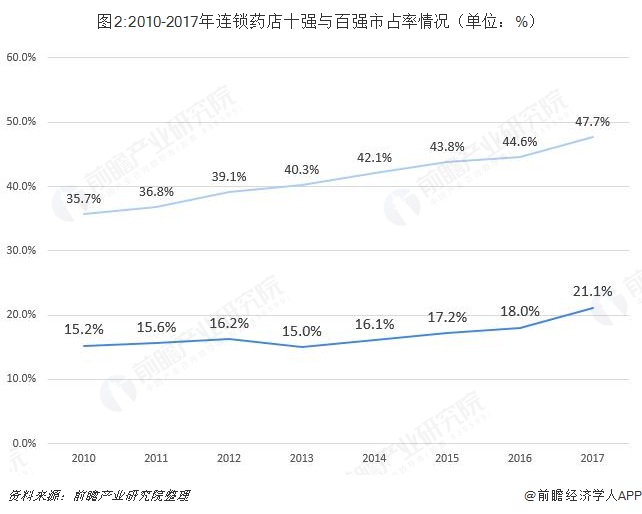

連鎖藥店十強、百強市占率不斷提升

從集中度來看,2010-2017年,中國連鎖藥店百強與十強連鎖率均呈逐漸上升的趨勢。2017年,中國百強連鎖藥店企業市占率為47.7%、十強企業市占率為21.1%,盡管目前整體集中度仍然較低,但發展趨勢一路向好。對標美國連鎖藥店TOP5市占率達73%,日本連鎖藥店TOP10市占率達63%,可見未來中國藥店市場集中度仍有較大的提升空間。

監管加嚴,加速行業整合

近年來,藥店相關政策密集出臺,如藥店分級分類管理、兩票制、新版 GSP 認證、飛 行檢查等。一系列的政策,在提升行業規范化運行水平的同時,也客觀上為領先企業的 整合創造了機遇。而在2017年初出臺的“兩票制”大幅壓縮了藥品批發行業不合理利潤空間后,未來藥品銷售的重頭戲將更多地向零售端過渡,連鎖能力強的企業市場優勢進一步凸顯。

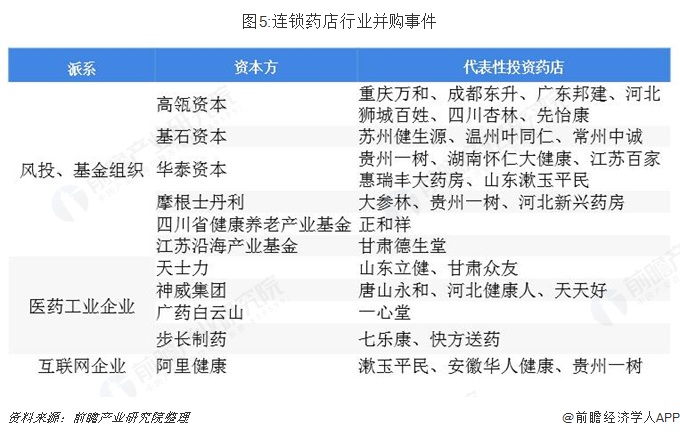

資本加速入場,入局者背景豐富

近年的行業政策,致力于推動醫藥零售連鎖率提升。日益嚴苛的監管環境和產業環境也令單體及小規模連鎖樂于投身巨頭懷中,加盟或被并購成為非常理性的出路,這些都將助力行業集中度提升。

據不完全統計,2017-2018年,連鎖藥店行業相繼發生多起并購事件。其中,益豐藥房近兩年動作最為頻繁,共計發生7起并購事件。

醫藥零售行業是一個低頻、高毛、集中度低的特殊消費行業。其較低的進入門檻以及市場集中度,不斷吸引外來者攪局。目前來看,連鎖藥店行業的入局者背景主要來自于風投、基金組織(例如高瓴資本)、醫藥工業企業(例如神威集團)、互聯網企業(例如阿里巴巴)三大類。其中,高瓴資本是目前藥店投資力度最大的資本方。高瓴資本自 2017 年下半年介入藥店行業,憑借資金優勢快速整合,目前門店規模 11610 家,覆蓋省份 21個,已成為全國規模最大的連鎖藥企。可見資本的踴躍入局,加速了行業的整合的進程。

以上數據來源參考前瞻產業研究院發布的《中國連鎖藥店行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對連鎖藥店行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來連鎖藥店行業發展軌跡及實踐經驗,對連鎖藥店行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT