2018年中國湖畔大學學員所在行業解讀之——社交:垂直社交發展迅速,電商變現前景可期

4名學員來自社交行業,企業普遍處于“跑馬圈地”階段

截至目前,湖畔大學共有4名學員來自社交行業,盡管各個學員所在企業的業務重點和經營模式各有側重,但不可否認的是在我國互聯網,尤其是移動互聯網的迅速普及下,這些公司均得到了快速成長,用戶規模迅速增加。但是各個平臺的變現模式卻仍待清晰,多數社交平臺,尤其是小恩愛、脈脈和Blued三家成立較晚的公司,目前仍處于大量砸錢“跑馬圈地”的狀態,致使企業仍處于持續虧損之中。

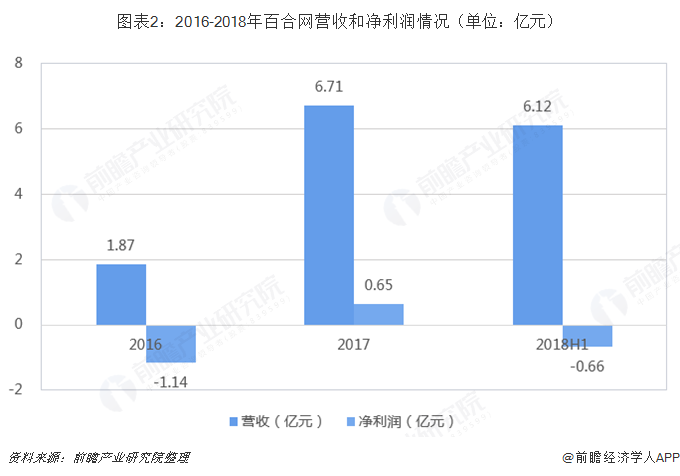

例如,作為中國第一家通過網上實名進行交友和婚戀的服務平臺——百合網,由慕巖與其清華大學校友于2004年共同創辦,發展至今已有14個年頭。但從近3年的經營數據來看,盡管公司的營收規模不斷擴張,但至今尚未實現穩定盈利:2017年公司實現0.65億元的盈利,但并未在2018年得到延續;2018年上半年,公司虧損0.66億元,同比2017年上半年盈利0.89億元,百合網再次由盈轉虧。事實上,百合網目前仍處于“燒錢”擴張業務的階段,自其2018年年初完成和世紀佳緣網的合并以后,其還在大舉布局情感咨詢與培訓、婚禮相關服務、婚禮消費金融服務、婚戀相關房產服務等領域,試圖打造婚戀全產業鏈,但這些業務形態的盈利潛力仍有待挖掘。

移動社交重要性持續提升,但用戶規模增長趨于平緩

然而,盡管大量新晉社交平臺尚未實現穩定盈利,但并不能以此否定社交行業具有巨大發展前景的事實。近年來,我國社交行業趁著移動互聯網飛速發展的東風也迅速崛起。根據QuestMobile數據,2018年12月,移動社交占移動互聯網用戶網絡用時的33.44%,相較于其他行業穩居第一;此外,從增長幅度來看,較2017年同期移動社交網絡用時占比提高了8.78個百分點,同樣位居首位。可見,我國移動社交的重要性還在以較快的速度提升。

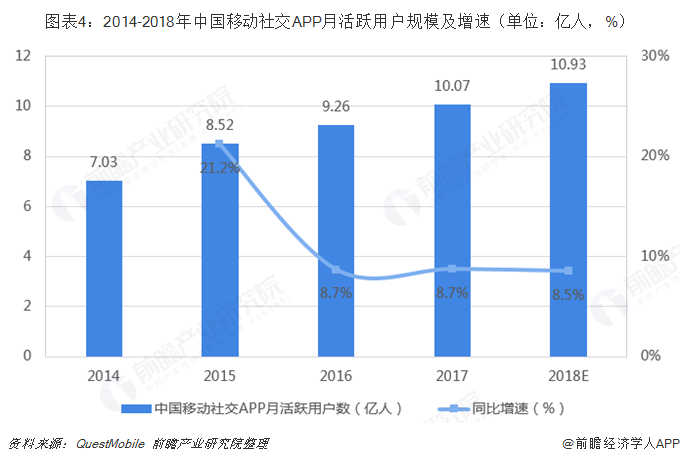

但從移動社交用戶規模來看,盡管用戶規模目前仍在不斷擴張,但是活躍用戶增速趨于緩慢。2017年,中國移動社交APP月活躍用戶數突破10億人,同比增長了8.7%,增速較上年同期趨于穩定。而相較于2015年21%的增速,目前社交網絡活躍用戶規模增速明顯放緩,這主要是因為移動社交的用戶數已經接近網民數,2017年的滲透率高達92.9%,因此社交網絡增量用戶市場已經趨于飽和,而存量用戶還有更大的深耕空間。

即時通信仍是社交主要場景,垂直社交增長迅速

從移動社交各細分領域用戶使用時長來看,包括微信、QQ等在內的基于熟人的即時通訊依然占據最多時間,2018年12月人均使用時長達2459分鐘,同比增長了12.44%;此外,包括微博社交、社區交友、同性交友在內的陌生人社交場景也表現較好,使用時長同比增速分別為26.76%、19.52%和51.16%,居于各細分領域前列。而在諸如論壇貼吧、婚戀交友、情侶互動等在內相對傳統的社交領域用戶使用時長則出現下滑。

由于目前社交行業增量用戶增長已趨于飽和,因此各大社交平臺將深耕存量用戶,增加存量用戶的使用時長作為其發展重點,而發展垂直社交無疑是留住用戶、提高用戶粘性的法寶之一。目前,包括陌生人社交、興趣社交、電商社交、同性社交和粉絲社交等是國內垂直社交發展較好的領域,其中,電商社交領域的小紅書、同性社交領域的Blued和粉絲社交領域的超級星飯團增長最為迅速。

騰訊系用戶規模獨領風騷,社交廣告變現是主要盈利來源

從具體的社交應用來看,騰訊旗下的微信、QQ的月活用戶規模遙遙領先于其他應用,目前分別達到了10.4億人和8.05億人;而位居第三和第四的微博與知乎,月活用戶均不足5億人。

而受用戶規模的影響,移動社交廣告投放也呈現出以騰訊系社交應用為頭部,新浪微博、陌陌、知乎等社交應用緊隨其后的“一極多元”特征。以騰訊和新浪微博為例,一方面,從廣告商廣告投放的偏好來看,騰訊系競爭優勢顯著。具體的,騰訊系廣告投放占比接近80%,其中,微信朋友圈廣告最受廣告商青睞,其次是微信公眾號廣告和QQ空間廣告;而微博廣告占比僅為21.1%,遠少于騰訊系的比重。

另一方面,從兩家公司的網絡廣告收入對比來看,騰訊的網絡廣告收入也長期大幅領先于新浪,2017年騰訊的廣告收入為404.4億元,是新浪微博的6倍以上。

而從騰訊自身的網絡廣告收入結構來看,社交廣告的重要性逐年提升,目前已經成為騰訊最主要的廣告收入來源。2017年,騰訊的社交廣告收入為256.1億元,占騰訊廣告收入的63.3%;與此同時,2017年社交網絡廣告收入同比增速為62.4%,盡管較2017年的增速有所下滑,但依然保持在較高水平。可見,騰訊社交廣告變現潛力巨大,未來仍將保持較快增速,持續為騰訊創收。

廣告是社交變現主流盈利模式,電商變現潛力巨大

事實上,目前在社交領域廣告依然是各大社交平臺和軟件的主要盈利模式,同時,社交用戶對廣告的接受度也較高。數據顯示,當前有14.9%的社交用戶對于社交廣告非常認同;此外,還有52.5的用戶對社交廣告持有比較認同的態度。可見,社交用戶對于廣告的接受度較好,社交廣告變現模式可行性較高。

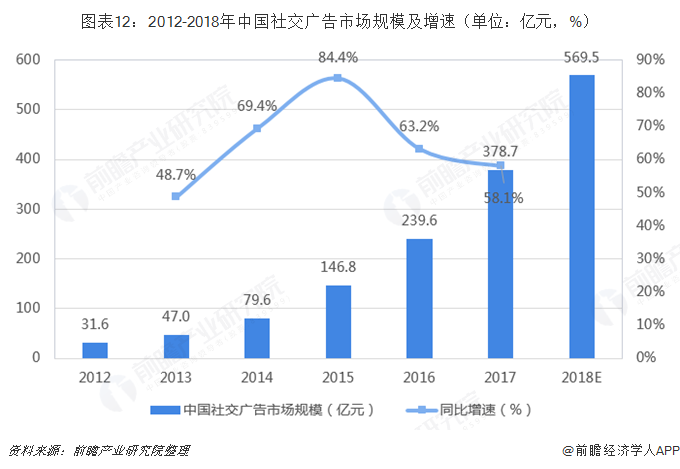

從社交廣告市場規模來看,近年來,國內社交廣告規模高速擴張,2017年市場規模在378.7億元左右,同比增長了58.1%。盡管2016-2017年社交廣告市場規模增速有所下滑,但依然在高位,可見社交廣告變現未來還有很大的上升空間。

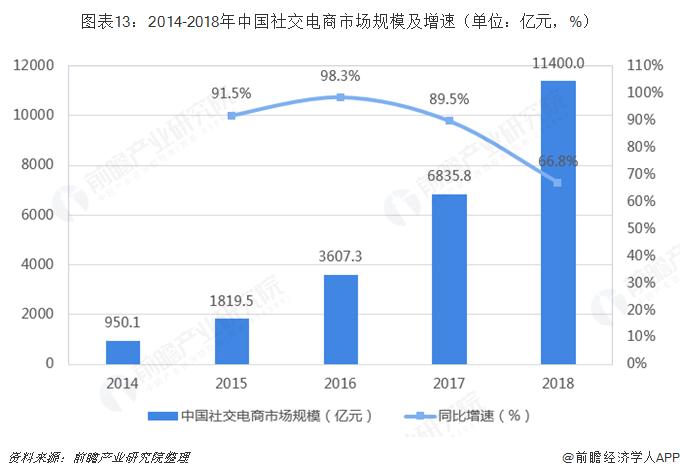

而除了廣告變現外,近幾年電商產品銷售也成為社交領域的重要盈利方式之一。據統計,目前,我國社交電商用戶規模已經達到了3萬人左右,在2020年或將突破6萬人;與此同時,隨著社交電商用戶規模擴張,我國社交電商市場規模迅速增長,2018年社交電商保持良好發展勢頭,市場規模突破萬億大關,達到1.14萬億元左右,同比增長了66.77%。與社交廣告市場規模與增速相比,社交電商市場規模更大、增速更快,未來有望成為社交變現的主流之一。

以上數據及分析均來自于前瞻產業研究院《中國社交網絡行業深度調研與投資規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了 全球社交網絡行業發展現狀及趨勢;中國社交網絡行業發展現狀,包括中國社交網絡用戶特征分析,中國社交網絡PC端與移動端比較,中國社交網絡市場競爭;對...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT