2018核電行業市場現狀與發展前景分析 第三代核電建設即將開啟【組圖】

2018年11月,CAP1400示范工程的開工申請已經國務院常務會議討論,若得到核準,CAP1400示范工程將成為3年來、也是“十三五”期間首個獲批開工的三代核電項目。

電力供需寬松程度明顯收窄

2018年以來,在1-2月份極端寒冷天氣、北方“煤改電”、5月高溫天氣提前、電力消費結構轉換等因素的共同作用下,強勁的用電需求帶動了發電量增速。目前,我國電力供需寬松程度比前兩年明顯收窄,其中,華中、華南地區多個省份在冬季寒潮、夏季高溫的影響下,出現了階段性的電力供應短缺,電網被迫采取有序用電措施。

此外,從發電設備累計平均利用小時數上來看,自2015年以來,我國發電設備累計平均利用小時數不斷下降,至2018年,利用小時數首次實現正增長,達到3518小時,同比上年增長2.99%。

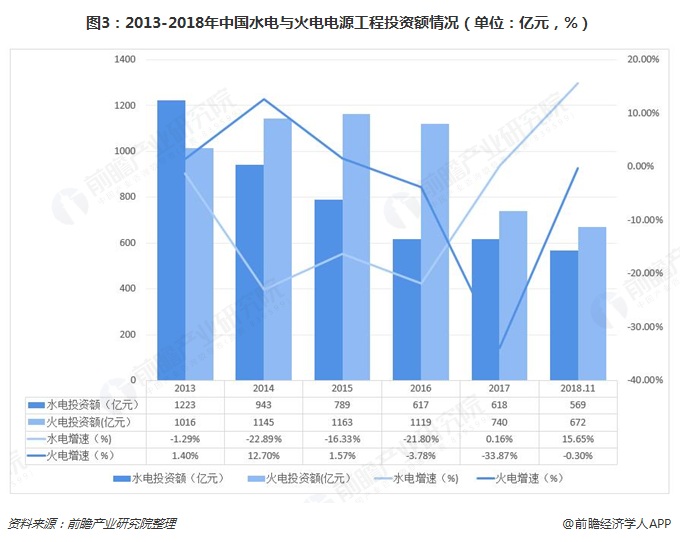

高壓控制,煤電投資迅速下降

我國一次能源以煤炭為主,據統計,2018年,我國火電發電量占總發電量的71%。然而煤炭會向環境排放大量的污染物,這與當代所提倡的綠色經濟明顯向背。隨著經濟發展對電力需求的不斷增長,大量燃煤發電對環境的影響也越來越大,尋找一個更為清潔的能源作為基電成為當務之急。核電是一種技術成熟的清潔能源,沒有火電生產過程中的二氧化硫、煙塵、氮氧化物和二氧化碳排放。以核電替代部分煤電,是電力工業污染物減排的有效途徑。

2017年3月5日,李克強總理在兩會上作政府工作報告時指出要“扎實有效去產能”,要求煤電行業2017年淘汰、停建、緩建煤電產能5000萬千瓦以上。2017年7月26日,國家發改委、能源局等十六部委聯合發布《關于推進供給側結構性改革化解煤電產能過剩風險的意見》,提出到2020年,全國煤電裝機規模控制在11億千瓦以內。

在中央政府的高壓控制下,2017年,中國火電與水電電源工程投資額明顯下降。據統計,2017年,中國火電電源工程投資增速為-33.87%,水電投資增速為0.16%;2018年,火電電源投資額繼續下降,水電投資額開始上漲。

第三代核電建設即將開啟

眾所周知,核電具備資源消耗少、環境影響小和供應能力強等優點,因此,在環保高壓下,核電成為替代火電的不二選擇。但核電的安全性也一直成為大眾所關注的問題。自2011年福島核電泄露事件發生以來,中國核電建設進行了一系列的自查與標準提升。而此后2012-2014年之間也主要是消化前期廠址存量的二代核電項目,至2015年國內核電在建工程規模達到階段性低點,隨后紅沿河5/6、福清5/6、防城港3/4、田灣5/6等8臺核電機組相繼核準。國內核電建設從消化二代存量項目向啟動三代自主技術建設轉型。

2018年11月2日,CAP1400示范工程的開工申請已經國務院常務會議討論,若得到核準,CAP1400示范工程將成為3年來、也是“十三五”期間首個獲批開工的三代核電項目。而本輪核電重啟將全面開啟三代核電建設,并將啟動更多新廠址。

根據中核、中廣核、國電投三大運營商的廠址儲備情況來看,與上一輪核準不同,新一輪潛在核準的機組中更多的是新廠址,如國核示范一期、徐大堡一期、陸豐一期等。考慮規模效應及現有廠址經驗,單一廠址的機組數量均在6臺以上,新廠址的啟動將為后續項目建設儲備基礎。

整體來說,目前,我國電力供需寬松格局有所改善,煤電投資下降,核電作為清潔能源,其清潔、低碳、能量密度高、經濟性好,不受季節和氣候等因素影響的優點,使其成為替代化石能源基荷電源的最佳選擇。若CAP1400示范工程的開工申請得到核準,第三輪核電建設即將到來。

以上數據來源參考前瞻產業研究院發布的《中國核電行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國核電行業的發展環境;中國核力發電上游的市場狀況;中國核電行業經營狀況;中國核電關聯行業發展情況;國內外核電行業市場競爭情況;中國核電行業主要...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT