2018年醫療器械行業發展格局與發展前景分析 國內市場低端產品占比最大【組圖】

老齡化程度加重,推動我國市場蓬勃發展

醫療器械是指直接或間接用于人體的儀器、設備、器具、體外診斷試劑及校準物、材料及其他類似或者相關的物品,包括所需要的軟件,主要用于醫療診斷、監護和治療。

我國老齡化程度不斷加重,2008年我國老齡化人口數量為1.1億,而到2017年我國老齡化人口數量已經超過1.5億,比重達到11.4%,遠遠超過世界平均水平7%。隨著年齡的增長,老年人患慢性疾病的幾率上升;隨著我國老齡化人口的不斷增多,對醫療保健的需求也越來越大,對醫學影像檢查、心腦血管器械、體外診斷等醫療器械的需求也將會持續增長。

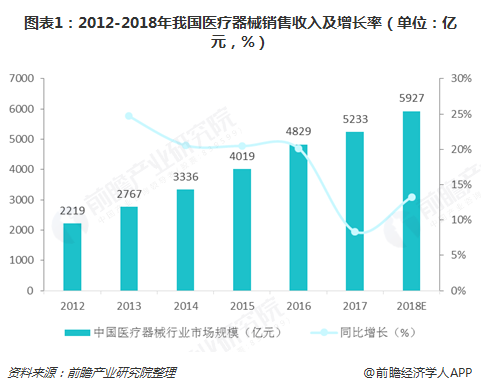

2017年,我國醫療器械市場規模為5233億元,較上年增長8.37%;預計2018年,我國醫療器械市場規模將會達到5900億元,較上年增長13%左右。

影像診斷設備占比最大

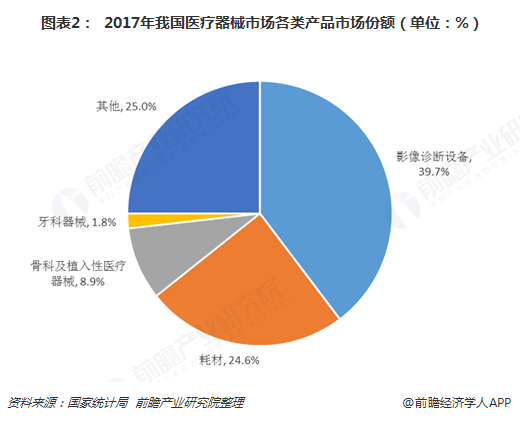

從近三年我國醫療器械市場的產品結構來看,影像診斷設備占據最大的市場份額,2017年影像診斷設備市場份額占比39.7%;其次是各類耗材,占據25%左右的市場份額;骨科及植入性醫療器械市場份額不斷下降;剩余的市場份額被牙科及其他類器械所占據。

國內醫療器械低端產品占比最大

中國醫療器械產業發展基礎薄弱,醫療器械監管起步較晚,醫療器械企業小、多、散和低水平競爭的現象尚沒有得到根本性轉變,加速提高中國醫療器械產業的技術創新能力、加強醫藥器械研發的產、學、研聯合,已經成為當務之急。

正是因為我國醫療器械產業的落后,導致國內企業從事醫療器械行業中較為低端的環節,競爭格局形成多而散的局面。我國醫療器械行業中高端產品主要依賴進口,中國雖然有2000余家獲得出口認證的企業,但大多數企業在規模、品牌方面的競爭力相對較弱,又缺乏核心技術,對外出口只能以OEM為主,缺乏自己的品牌,在國際市場競爭中總體處于不利地位。

在占我國醫療器械25%的高端產品市場中,70%由外資占領,在絕大多數領域外資企業在技術和質量上遙遙領先于國內企業,尤其是醫學影像設備和體外診斷等技術壁壘較高的領域,市場占有率超過80%。國內企業在中、低端市場占據我國醫療器械行業市場份額比例最大。

目前我國醫療器械市場的基本構成為:高端產品占比25%,中低端產品占比75%;而國際醫療器械市場中的平均水平為:高端產品所占份額一般為55%,中低端產品45%。

以上數據來源參考前瞻產業研究院發布的《中國醫療器械行業競爭格局與領先企業分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告的分析內容包括中國醫療器械行業集中度分析、競爭層次分析、區域競爭分析、競爭模型分析、投資并購及競爭趨勢,國內外領先企業案例分析。本報告主要圍繞和誰競爭、...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT