2018年白酒行業市場規模與發展前景分析 消費回歸理性【組圖】

白酒行業產量回落,消費趨于理性

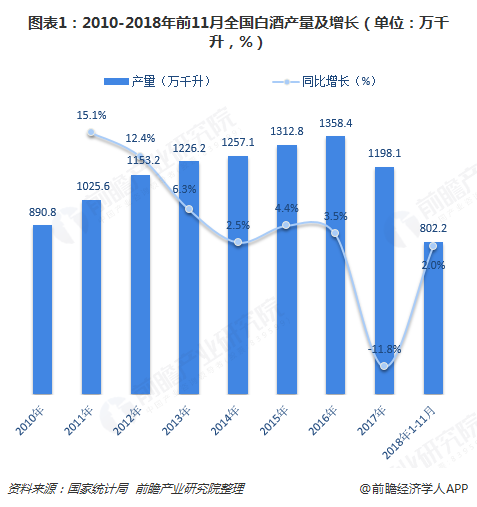

從近年的白酒產量來看,2016年以前,白酒產量呈現穩步增長,年產量由2010年的890.8萬千升增長至2016年的1358.4萬千升。但在2017年,受外部環境影響,白酒產量出現明顯下滑,全年白酒產量下滑至1198.1萬千升,比2016年少160.3萬千升,同比下降11.8%。2018年,白酒產量未能扭轉跌勢,前11月白酒產量累計達814.7萬千升,同比微增2.0%。

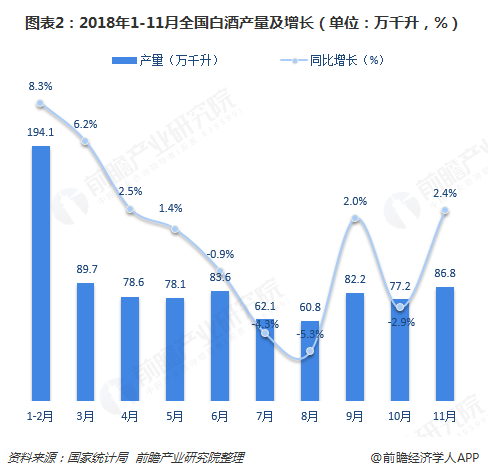

各月份來看,2017年12月底,我國白酒月產量開始下滑,2018年以來延續跌勢,同比增速不斷放緩,且多個月份出現負增長。其中,2018年8月,全國白酒產量出現低谷,當月白酒產量為60.8萬千升,同比下滑5.3%;隨后三個月有所反彈,11月全國白酒產量為86.8萬千升,同比增長2.4%。

各省份來看,2018年前10月,全國有29個省份生產白酒,其中四川省、山東省、江蘇省、湖北省、北京市、安徽省、貴州省、河南省、吉林省、廣東省位列前十。四川省白酒產量大幅領先,前10月累計產量達28.92億升,占同期全國白酒產量的39.7%;山東省、江蘇省位列第二、第三,累計產量分別為6.73億升、5.75億升。

再來看需求端情況,白酒行業需求主要來自政務需求、商務需求和個人需求。在三公消費受限后,以及中央八項規定的影響,政務需求出現大幅下降,目前處于低位且短期難以改善;商務需求受宏觀經濟發展影響較大,而當下國內經濟下行壓力加大,且短期預計不會有大規模的經濟刺激政策出臺,因此需求提升的可能性較低;個人需求變化來源于消費升級,“少喝酒、喝好酒”成為共識。

所以,白酒行業銷售收入與產量走勢保持一致,2017年銷售收入同樣出現明顯下滑,達到5531億元,同比下降7.7%。2018年,受個人需求拉動,白酒銷售規模預計在5875億元,同比增長3.9%。

細分產品來看,白酒市場的香型也有著明顯變化。最初的計劃經濟時代,能夠以具有競爭力的成本并在最短的時間內提高白酒供給的清香型勝出,山西汾酒一時風頭無兩;上世紀80年代,消費市場由管制向市場化過渡,提供高中檔全價格段產品、工藝技術快速進步的濃香型放量,五糧液市場份額登頂;進入21世紀后供求關系逆轉,具有稀缺屬性的醬香型力壓群雄,貴州茅臺獲得行業定價權。

未來發展謹慎樂觀,利好政策落地

基于上述現狀分析,我國白酒行業現處于下行階段,未來發展需謹慎樂觀。在行業下行階段,高端酒消費還有較大提升空間。一方面,消費需求的改善和升級拉動下,高端及次高端白酒的銷量占比有望大幅增加;另一方面,我國200元/升以上白酒消費量僅占4%左右,而高端伏特加酒在德國和法國的占比分別為12.5%和9.4%,高端酒消費占比遠遠超過我國,我國仍有提升空間。

除彈性較小的品牌力極強的高端酒被看好外,高性價比的低端酒也相對看好。低端酒方面收入增速穩健,受經濟周期影響不大,銷量端搶占競品市場份額持續增長,渠道掌控力強,外埠市場持續擴張。

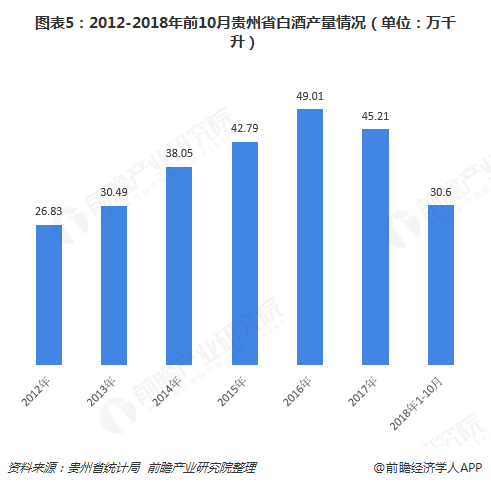

另外,各省市對于白酒行業的支持舉措正逐步出臺,這也是判定行業未來發展趨于樂觀的重要原因之一。以貴州省為例,從2012年開始,貴州深入實施白酒行業發展戰略,結合市場不斷轉變生產經營發展思路,推動白酒全面升級發展。數據顯示,2012-2017年貴州省白酒產量年均復合增長率為11%;2018年1-10月,貴州省白酒產量為30.6萬千升,同比增長0.9%。

2018年底,貴州省人民政府發布《省人民政府關于印發貴州省十大千億級工業產業振興行動方案的通知》,提出到2020年,白酒產量達到50萬千升,產值達到1200億元;到2022年,白酒產量達到80萬千升,白酒產值達到1600億元。

談及酒業發展思路,貴州省表示:將按照生態引領、品牌帶動、集約規范、特色發展的思路,以企業為主體、以產品為重點、以市場為核心、以品牌為支撐,促進產區品牌認知和企業品牌共振,推動貴州優質煙酒在消費者訴求與接納層面實現突破。

以上數據來源于前瞻產業研究院發布的《中國白酒行業市場需求與投資戰略規劃分析報告告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對白酒行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來白酒行業發展軌跡及實踐經驗,對白酒行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT