2018年中國融資租賃行業市場競爭格局及發展趨勢分析 外資企業是市場主體【組圖】

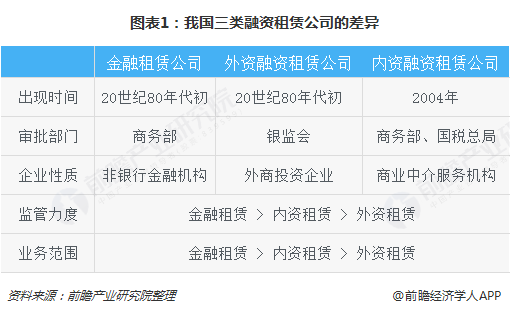

一、三類融資租賃公司的差異分析

在歐美等西方國家,融資租賃是與銀行信貸、證券并駕齊驅的三大金融工具之一。我國融資租賃起源于20世紀80年代初,在1992年之后發展較為緩慢,直到2004年開始試點內資融資租賃、2007年開始允許商業銀行設立金融租賃公司,才逐漸進入行業加速發展期。按照監管部門不同,我國專業從事融資租賃業務的機構包括金融租賃公司、內資融資租賃公司和外資融資租賃公司三類。這三類企業的差別主要集中于發展出現時間、審批部門、企業性質、監管力度以及業務范圍等方面。

二、各類型公司企業數量占比情況

2008年以來我國融資租賃公司獲得了迅速發展,從2013年開始我國融資租賃進入了快速發展階段,2017年發展速度有所放緩。從企業數量來看,融資租賃公司2008年僅有107家,到2017年發展到了9090家。

進入2018年以來,銀保監會尚未審批新的企業,截至9月底,已經獲批開業的金融租賃企業仍為69家。在融資租賃企業中,內資租賃增長最快,進入2018年以來,天津、陜西、遼寧、廣東等地自貿區繼續審批內資企業開展融資租賃業務試點,截至9月底,全國內資融資租賃企業總數達到397家,較上年底的276家增加了121家,增長43.8%。

外資融資租賃公司在融資租賃業中是準入門檻相對較低、監管力度較小的,因而相對其他兩類融資租賃企業,發展速度較快、規模也比較大。進入2018年,外資租賃、注冊企業繼續增加,截至9月底,全國共11099家,較上年底的8745家增加了2354家,增長26.9%。可見,外資融資租賃公司在全國租賃業中是主要的市場參與主體。

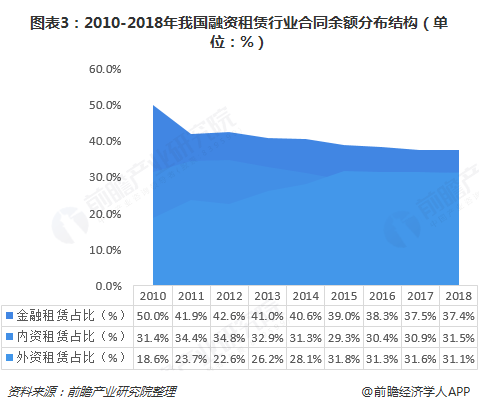

三、各類型公司合同余額占比情況

從融資租賃合同余額來看,融資租賃合同余額由2008年的1550億元增長到2018年前三季度的65500億元,金融租賃公司、內資融資租賃公司、外商投資租賃公司三類公司合同余額均呈現了大幅增長趨勢。

不過,從占比情況來看,金融租賃公司合同余額占比呈現出波浪式下降趨勢,另外內資融資租賃公司合同余額占比也較不穩定,整體規模也較2012年有所下降,而外資租賃公司整體規模占比可以說在持續擴大。這主要是一方面我國外商租賃公司迅速增長影響;另一方面是外資租賃公司審批權限下放影響。

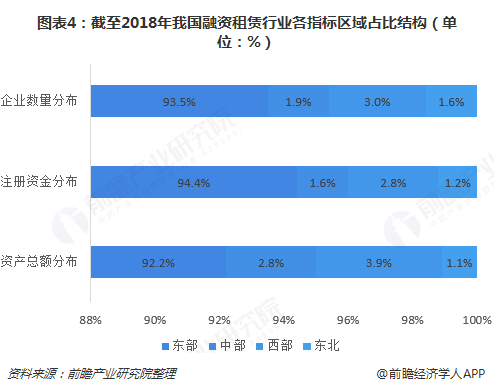

四、企業各指標地域性分布

隨著政策環境優化,改革創新不斷深化,尤其是自貿試驗區制度設計靈活高效,投資和貿易便利化水平高,融資租賃行業地區聚集效應更加凸顯。

分區域來看,2018年東部地區在融資租賃企業數量、注冊資本金、資產總額等方面仍占據絕大部分,均達到全國總數九成以上。按企業數量增速排序,除陜西外,增速排名靠前的省市均屬東部地區;從資產總額來看,中部地區占比有所上升。隨著融資租賃聚集新區不斷出現、“1+3+7”的自貿試驗區試點新格局形成,我國中部、西部以及東北地區融資租賃行業還有很大發展空間。

更多數據參考前瞻產業研究院發布的《中國融資租賃行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對融資租賃的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來融資租賃發展軌跡及實踐經驗,對融資租賃未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT