2018年改性塑料行業(yè)發(fā)展現(xiàn)狀與市場格局分析 以塑代鋼、以塑代木不斷推進【組圖】

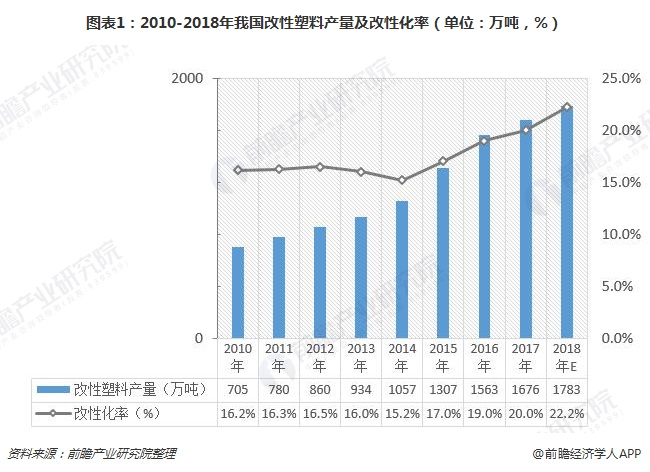

一、2018年,我國改性塑料產(chǎn)量預(yù)計達到1783萬噸,改性化率進一步上升

我國改性塑料的發(fā)展始于20世紀90年代,到目前不到30年的發(fā)展歷史。伴隨著國內(nèi)經(jīng)濟的快速發(fā)展和“以塑代鋼”、“以塑代木”的不斷推進,改性塑料也獲得了較快的發(fā)展,改性設(shè)備、改性技術(shù)不斷成熟,改性塑料工業(yè)體系也逐步完善,目前已成為全國塑料產(chǎn)業(yè)的重要組成部分。

通常使用改性化率(改性塑料產(chǎn)量/塑料產(chǎn)量)來衡量改性塑料行業(yè)在塑料工業(yè)中的地位。根據(jù)國家統(tǒng)計局的統(tǒng)計數(shù)據(jù)顯示,2010-2017年,我國初級形態(tài)塑料總產(chǎn)量從4361萬噸上升至8378萬噸,接近翻番,2018年1-10月我國初級形態(tài)塑料累計產(chǎn)量為7012萬噸;與此同時,我國改性塑料也實現(xiàn)了快速上升,由2010年的705萬噸,增長到2017年的1676萬噸;改性化率由2010年的16.2%增長到2017年的20%。

據(jù)前瞻預(yù)計,2018年全年,我國改性塑料產(chǎn)量有望達到1783萬噸,改性化率將進一步上升至22.2%。

二、國內(nèi)企業(yè)較多使用物理改性方法

目前的塑料改性技術(shù)基本沿用兩大路徑:一是物理方法,通過填充、共混和增強等方法進行塑料改性;二是化學(xué)方法,通過共聚、接枝和交聯(lián)等方法進行塑料改性。

從目前狀況來看,兩種改性方法都已經(jīng)比較成熟,但由于填充、共混和增強等改性方法相對技術(shù)簡單,適用性強,在國內(nèi)企業(yè)實際應(yīng)用較多。而化學(xué)改性方法對于生產(chǎn)條件和工藝水平要求較高,目前國內(nèi)正處于起步階段。國際廠商在技術(shù)水平、產(chǎn)品性能和可靠性方面處于領(lǐng)先水平,而國內(nèi)企業(yè)在產(chǎn)品功能的適用性和性價比方面更能滿足國內(nèi)市場的需求。以下為國內(nèi)三種塑料改性常見工藝的基本描述:

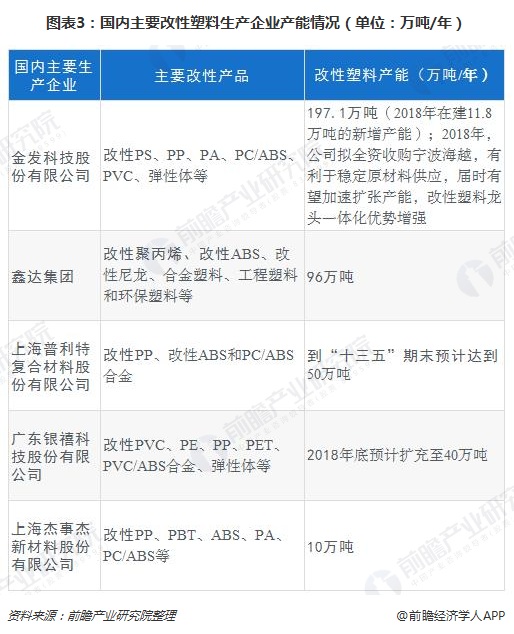

三、2018年,國內(nèi)主要企業(yè)產(chǎn)能擴充有限,內(nèi)資企業(yè)市占率較低

國內(nèi)改性塑料生產(chǎn)企業(yè)總數(shù)超過3000家,多數(shù)年產(chǎn)量不足3000噸,過萬噸的很少。國內(nèi)主要改性塑料生產(chǎn)企業(yè)產(chǎn)能如下:

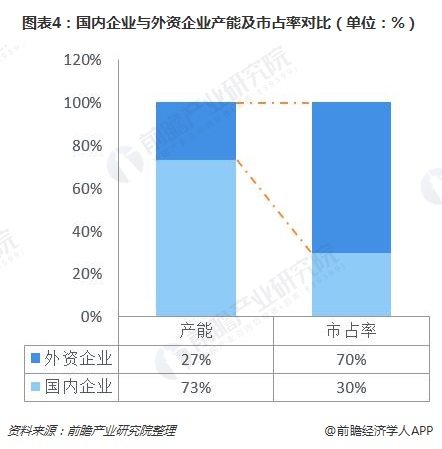

2018年,國內(nèi)主要生產(chǎn)企業(yè)產(chǎn)能擴充有限。與國際化工巨頭相比,國內(nèi)改性塑料生產(chǎn)企業(yè)在技術(shù)、規(guī)模、產(chǎn)業(yè)鏈上均不具備優(yōu)勢,導(dǎo)致國內(nèi)改性塑料生產(chǎn)企業(yè)在高端專業(yè)型改性塑料領(lǐng)域缺乏競爭力。從產(chǎn)能上看,國內(nèi)企業(yè)占73%左右,國外或合資企業(yè)占比約為27%,但從市場占有率情況來看,國內(nèi)企業(yè)市場占有率僅為30%,而國外企業(yè)市場占有率高達70%。

目前已經(jīng)在國內(nèi)設(shè)立改性塑料生產(chǎn)基地的國外大企業(yè)有美國SABIC公司、杜邦公司、漢納公司、陶氏公司,德國BASF公司、赫斯特公司,日本旭化成公司、LANXESS,韓國三星公司、LG公司、錦湖公司,荷蘭DSM公司等。

國內(nèi)企業(yè)生產(chǎn)的改性塑料同國際化工巨頭生產(chǎn)的改性塑料雖在性能方面存在較大差距,但通過國家政策的支持、企業(yè)研發(fā)能力的持續(xù)提高,差距逐漸縮小,并且國內(nèi)企業(yè)還擁有國際化工巨頭無法比擬的部分優(yōu)勢,如低成本、貼近客戶、反應(yīng)靈活等,上述優(yōu)勢使優(yōu)秀的國內(nèi)企業(yè)在市場競爭中逐步擴大市場份額。

四、我國塑鋼比例依然較低,提升空間大

相比較國外市場改性塑料行業(yè)的發(fā)展成熟,德國經(jīng)濟發(fā)展中塑料和鋼鐵應(yīng)用比例為63:37,美國為70:30,世界平均水平也達到50:50,中國改性塑料行業(yè)起步較晚,大規(guī)模改性塑料的應(yīng)用才剛剛起步。受生產(chǎn)技術(shù)所限,國產(chǎn)改性塑料在精密制造業(yè)應(yīng)用比例就更低,中國目前的塑鋼應(yīng)用比只有30:70,要遠遠低于發(fā)達國家和世界平均水平。考慮到中國是制造業(yè)大國,隨著經(jīng)濟的持續(xù)發(fā)展以及改性塑料技術(shù)的不斷提高,未來市場對改性塑料的需求將十分巨大。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國改性塑料行業(yè)產(chǎn)銷需求與投資預(yù)測分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對改性塑料行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來改性塑料行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對改性塑料行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT