2018年醫藥商業行業現狀與2019年發展趨勢分析 規模穩步增長【組圖】

醫藥商業現狀:延續良好發展勢頭

作為醫藥行業的重要子行業,醫藥商業主要負責藥品在市場上的流通,是專門從事醫藥商品經營活動的獨立的經濟部門,它將工廠生產出來的醫藥商品,包括藥品、醫療器械、化學試劑、玻璃儀器等,通過購進、銷售、調撥、儲運等經營活動,供應給醫療單位、消費者,完成醫藥商品從生產領域向消費領域的轉移。

新中國成立以來,醫藥商業經歷了“完全的計劃經濟”、“計劃市場經濟兼有”、“市場經濟”三種經濟體制下的變革,市場格局由壟斷向開放競爭轉變,市場活力得以釋放,市場供應的產品和服務也日益豐富。

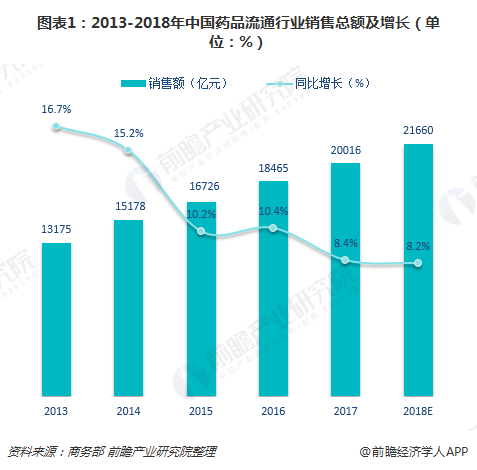

目前,在新醫改加速推進以及居民衛生費用支出增加下,醫藥商業發展勢頭強勁,市場規模穩中有升。據商務部統計數據,2017年,全國七大類醫藥商品銷售總額20016億元,扣除不可比因素同比增長8.4%。

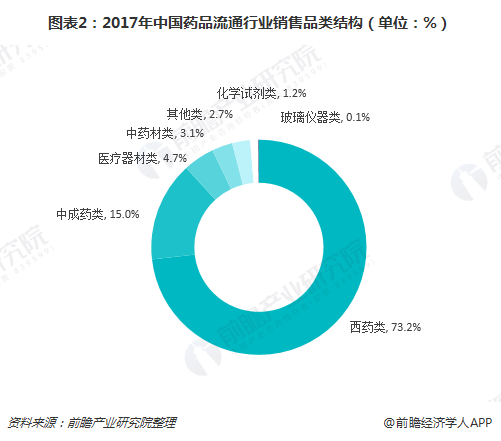

從銷售品類來看,西藥類占據藥品流通市場的主導地位,銷售額占七大類醫藥商品銷售總額的73.2%;中成藥類銷售額占比也達到兩位數,為15.0%,僅次于西藥類;其他醫藥商品銷售額比重則不高,均在5%以下。

可見,藥品依舊是醫藥商業領域最重要的商品,醫療器械、化學試劑、玻璃儀器等比重相對較少。正因此,近年來藥品零售市場發展也要稍好于行業整體。2017年我國藥品零售市場4003億元,扣除不可比因素同比增長8.8%,增速高出全行業0.4個百分點。

這得益于龐大的連鎖門店,截至2017年末,全國共有藥品零售連鎖企業5409家,下轄門店229224家,零售單體藥店224514家,零售藥店門店總數453738家。

除了藥品零售市場,我國醫藥物流配送發展也取得顯著成效。據不完全統計,2017年全國417家醫藥物流直報企業共擁有1115個物流中心,倉庫面積約1065萬平方米;倉庫存儲標準托盤貨位數約435萬個,托盤數量318萬個;擁有專業運輸車輛17714輛。

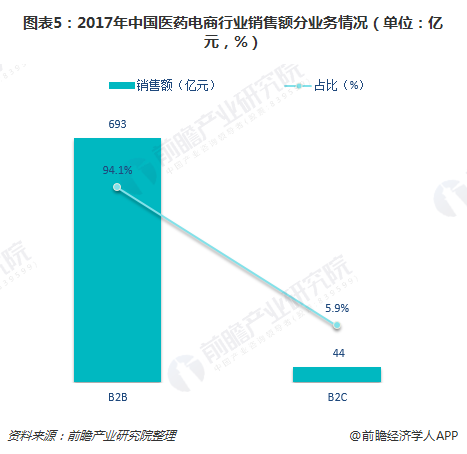

另外,醫藥電商也逐漸起步。2017年,醫藥電商直報企業銷售總額達736億元(不含A證),占同期全國醫藥市場總規模的3.7%。其中,B2B業務銷售額693億元,占醫藥電商銷售總額的94.1%;B2C業務銷售額44億元,占醫藥電商銷售總額的5.9%。

醫藥商業趨勢:集中度將提升

首先,在政策推動下,醫藥商業集中度將持續提升。與美國、日本等發達國家相比,我國醫藥商業企業數量眾多,但規模普遍較小,市場集中度低,導致行業整體競爭力薄弱。為此,政府正出臺相應政策促進集中度提升,如2016年12月,商務部發布《全國藥品流通行業發展規劃(2016-2020年)》,提出到2020年,培育形成一批網絡覆蓋全國、集約化和信息化程度較高的大型藥品流通企業,藥品分銷百強企業年銷售額占藥品分銷市場總額90%以上。

其次,醫藥商業朝向專業化、信息化和標準化。為順應時代發展的趨勢,提高運營效率和服務品質,醫藥商業企業正不斷加大現代物流基礎設施的投資,領先的醫藥物流企業已廣泛采用先進物流設備和管理軟件及管理手段。專業化、信息化、標準化的現代醫藥物流已成為醫藥商業最主要發展趨勢之一。

第三,供應鏈扁平化趨勢顯著。隨著“兩票制”的落地,藥廠、醫藥物流企業、醫療機構、連鎖藥店的聯系更加緊密,以往層級配送的藥品流通形式和管理體系,已經不符合政策需求和市場導向,醫藥供應鏈管理的扁平化將成新的趨勢。

最后,醫藥電商嚴監管趨勢不改。盡管國家政府明確支持“互聯網+藥品流通”“網訂店送、網訂店取”等創新模式,但對互聯網藥品交易服務企業的監管并未放松,醫藥電商企業面臨的不再是拿證時一次性考察,而是事中、事后的監管措施,真正的全程管理。

以上數據及分析均來自于前瞻產業研究院《中國醫藥商業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥商業行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥商業行業發展軌跡及實踐經驗,對醫藥商業行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT