2018年調(diào)味品行業(yè)細(xì)分市場(chǎng)分析 醬油仍是第一大品類

醬油市場(chǎng)

我國(guó)醬油行業(yè)在90年代以前,由于釀造工藝不完善,主要以本地的醬油廠生產(chǎn)的其他散裝醬油為主;90年代時(shí),淘大黃豆醬油進(jìn)入內(nèi)地市場(chǎng),很快就代替了當(dāng)?shù)氐纳⒀b醬油;90年代后期以海天為代表的廣式醬油進(jìn)入內(nèi)陸市場(chǎng),逐漸在全國(guó)打開市場(chǎng),目前使用頻次逐漸高于老抽。

而近幾年功能性醬油如兒童醬油、紅燒醬油、鮮味醬油等由于能滿足消費(fèi)者差異性需求逐漸受到消費(fèi)者的歡迎,其中鮮味醬油由于含鹽量低,鮮味十足,能提升菜肴的風(fēng)味,成為生抽和老抽的升級(jí)產(chǎn)品,目前正迅速的發(fā)展。

從醬油的歷史演變來看,我國(guó)醬油的產(chǎn)品升級(jí)符合日本功能化和健康化的趨勢(shì),目前各大醬油廠商均開始迎合消費(fèi)升級(jí)趨勢(shì),布局零添加和有機(jī)醬油,未來醬油行業(yè)將向零添加和有機(jī)醬油發(fā)展。

在市場(chǎng)容量方面,根據(jù)國(guó)家統(tǒng)計(jì)局的數(shù)據(jù),2017年中國(guó)醬油行業(yè)產(chǎn)量為1001萬(wàn)噸,可比口徑同比增長(zhǎng)5.1%。醬油行業(yè)過去3年行業(yè)產(chǎn)量的個(gè)位數(shù)增速與2008-2017年10年期間行業(yè)產(chǎn)量的復(fù)合增速11.83%相比有所下降,整個(gè)行業(yè)的發(fā)展進(jìn)入了相對(duì)穩(wěn)定的時(shí)期。

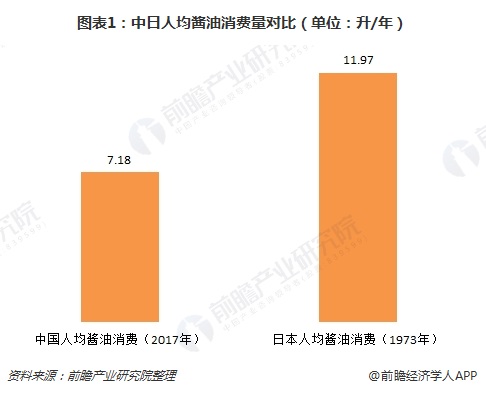

不過,2017年中國(guó)人均年度醬油消費(fèi)量為7.18升/年,與日本70年代的醬油消費(fèi)高峰時(shí)期11.97升/年相比,還有67%的上升空間。伴隨中國(guó)消費(fèi)者可支配收入的提升和外出就餐頻率的增高,人均醬油消費(fèi)量具有繼續(xù)上升的潛力,當(dāng)前中國(guó)的醬油消費(fèi)量與日本經(jīng)濟(jì)快速增長(zhǎng)時(shí)期的醬油消費(fèi)頂峰仍存在差距。

食醋市場(chǎng)

食醋與醬油不同,產(chǎn)品具有明顯的地域特征。由于全國(guó)各地釀造工藝和消費(fèi)場(chǎng)景的不同,形成了具有代表性的“鎮(zhèn)江香醋”、“山西老陳醋”、“福建永春紅醋”和“四川保寧醋”的中國(guó)四大名醋。

不同區(qū)域?qū)κ炒椎牟煌谖对V求導(dǎo)致行業(yè)集中度較低的現(xiàn)狀。與醬油行業(yè)相比,食醋行業(yè)

的市場(chǎng)集中度明顯較低,2017年龍頭企業(yè)恒順醋業(yè)的市場(chǎng)占有率僅為5%左右。這種較低的市場(chǎng)集中度與食醋產(chǎn)品的地域特性有很直接的關(guān)聯(lián),地方性企業(yè)跨區(qū)域擴(kuò)張的挑戰(zhàn)不僅僅存在于渠道層面,也體現(xiàn)在產(chǎn)品層面。

在市場(chǎng)容量方面,2017年中國(guó)食醋行業(yè)產(chǎn)量約為330萬(wàn)噸,同比增長(zhǎng)約5%。2017年中國(guó)人均年度食醋消費(fèi)量為2.39升/年,與日本食醋消費(fèi)量巔峰時(shí)期2004年相比仍然具有41%的上升空間。

調(diào)味醬市場(chǎng)

根據(jù)中國(guó)調(diào)味品協(xié)會(huì)的數(shù)據(jù),2017年規(guī)模調(diào)味醬企業(yè)產(chǎn)量為82萬(wàn)噸,可比口徑同比增長(zhǎng)7%。

調(diào)味醬的功能與醬油類似,也具有豐富的營(yíng)養(yǎng),與醬油有所區(qū)別的是調(diào)味醬的種類繁多,不同種類之間的口味差異很大,與各地不同的飲食習(xí)慣相匹配,具有較強(qiáng)的區(qū)域性的特征,也能夠滿足消費(fèi)者更多元的口味訴求。例如北方的調(diào)味醬口味較為濃重,比如甜面醬、花生醬和豆類發(fā)酵醬;貴州的調(diào)味醬口味偏辣,如豆豉辣椒醬和油辣椒等;廣式調(diào)味醬口味較清淡,如黃豆醬、XO醬和海鮮醬等;而西式餐飲的流行則帶來了西式調(diào)味醬和果醬等消費(fèi)需求的上升。

其他細(xì)分市場(chǎng)

——復(fù)合調(diào)味料市場(chǎng)

根據(jù)Frost&Sullivan的統(tǒng)計(jì),2017年中國(guó)復(fù)合調(diào)味品的市場(chǎng)容量為987億元。其中,雞精是復(fù)合調(diào)味料中最大的細(xì)分品類,2017年占據(jù)整個(gè)復(fù)合調(diào)味料市場(chǎng)的28%,其次是火鍋調(diào)味料占據(jù)21%,西式和中式復(fù)合調(diào)味料則分別占據(jù)19%和17%。

——蠔油市場(chǎng)

根據(jù)Euromonitor和中國(guó)調(diào)味品協(xié)會(huì)的統(tǒng)計(jì),2017年中國(guó)蠔油的行業(yè)收入(出廠價(jià)口徑)約為53億元。蠔油是中國(guó)調(diào)味品的細(xì)分品類中增長(zhǎng)最快的品類之一,2011-2017年蠔油行業(yè)收入的復(fù)合增速為15%。

——料酒市場(chǎng)

根據(jù)Euromonitor的統(tǒng)計(jì),2017年中國(guó)料酒的行業(yè)產(chǎn)量約為290萬(wàn)噸。料酒是中國(guó)調(diào)味品的細(xì)分品類中增長(zhǎng)最快的品類之一,2011-2017年料酒市場(chǎng)規(guī)模的復(fù)合增速為13%。中國(guó)目前約有超過1000家的料酒生產(chǎn)商,其中大部分生產(chǎn)商仍為區(qū)域性的中小企業(yè)。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《2018-2023年中國(guó)調(diào)味品行業(yè)市場(chǎng)需求預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)體育用品行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來體育用品行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)體育用品行業(yè)未來...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT