2018年白酒行業發展現狀分析 次高端酒快速擴容

白酒行業收入增勢放緩,市場集中度不高

2010年到2017年,白酒行業銷售收入整體上呈上升趨勢,復合增長率為9.52%。2017年,白酒行業銷售收入為5531億元,同比降低7.7%;但這并不意味著白酒行業開始走下坡路——白酒行業在價格上仍然有優勢。換句話來說,具有價格優勢的中高端、高端白酒發展勢頭仍然強勁,這對白酒行業的發展是一個好的信號。

目前我國白酒行業的集中度仍然較低,以2017年國家統計局統計口徑及各上市酒企年報數據來看,19家白酒行業上市公司營收占行業比例為28.96%;上市公司前5名營收占行業22.73%,;規模最大的3家白酒企業(貴州茅臺、五糧液、洋河股份)2017年營收占行業總額的19.66%。總體來看,白酒行業的集中度并不高。

次高端酒增勢亮眼,未來將持續擴容

在19家白酒上市企業中,已有11家酒企披露了2018半年報,全部實現了營收和凈利潤的雙增長。

白酒上市公司分為一線高端(茅五瀘)、次高端與區域龍頭(洋河、汾酒、舍得、水井坊、酒鬼酒、老白干酒、今世緣、古井貢酒、口子窖)、次高端(汾酒、舍得、水井坊)、三四線(其他上市酒企)四大類。

整個17年白酒板塊的增長主要是由茅臺為首的一線高端品牌帶動。從2018年上半年的營收增速中可以看出,次高端開始快速增長,水井坊、老白干酒、酒鬼酒營業收入分別同比增長了58.97%、31.78%、41.26%。

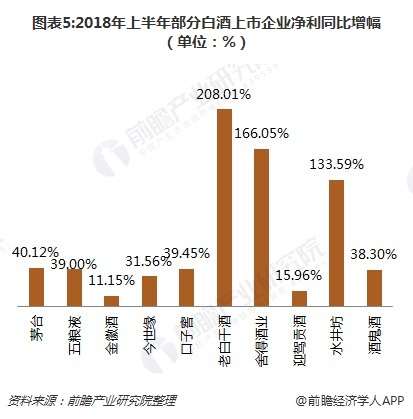

從凈利潤增幅來看,老白干酒、舍得酒業和水井坊在這半年分別增加了208.01%、166.05%和133.59%,提升顯著,領跑整個白酒板塊。可以看出,行業景氣度從高端品牌向下游逐漸傳導,次高端及區域龍頭酒企業績增速開始加快。

前瞻產業研究院發布的《2018-2023年中國白酒行業市場需求與投資戰略規劃分析報告》分析,過去2年中,高端酒快速增長,背后確實存在投資需求。但茅臺在強價格管控背景下,短期投資需求將受到壓制;由于茅臺酒供給量極為稀缺,普五和國窖供給量相對有限,未來3年高端酒供需格局偏緊的局面未變,預計每年量增10%(消費需求)、價升10%(提價和結構升級),年均收入復合增速有望回歸20%穩健增長。

2017年,主流品牌的次高端酒在我國白酒行業銷售份額不足6%。在此輪行業復蘇中,由于中產階級的崛起及消費水平的提高,高端、次高端等高價格帶的產品受益最為充分,但由于高端酒短期內難以放量,供應緊張的格局難以很快改善,次高端將承接部分高端酒的消費者群體;同時,在消費升級作用下,部分中端酒消費者消費水平將逐漸升級至次高端價格帶。因此,整體來看,次高端白酒將在未來持續擴容,增長空間廣闊。

以上數據來源于前瞻產業研究院發布的《2018-2023年中國白酒行業市場需求與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對白酒行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來白酒行業發展軌跡及實踐經驗,對白酒行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT