中國寵物食品從導入期步入快速成長期 未來將呈現三大變化

規模變化

從寵物一生的角度來看寵物產業鏈,其中,寵物飼養交易僅在出生到領養時期;寵物醫療、培訓、美容等服務,頻次非常低,尤其是醫療,一年可能不到2-3次,并且多集中在寵物幼年和老年;寵物食品是涵蓋寵物從出生到死亡全過程的子行業,有著天然的高頻次特點,也是寵物行業爆發最先受益的領域。

數據顯示,2013-2013年十年間,國內寵物行業尚未爆發,寵物食品市場保持10%左右的穩定增長;2013年后,寵物行業迎來大幅增長,寵物食品行業進入發展的快車道,近5年復合增速高達27%,遠超日本、韓國、歐美地區。

不過,相比國外發達國家,國內寵物食品市場規模仍較小,有較大的市場空間待挖掘,且狗糧占主導地位,2017年狗糧占比達64%。事實上,狗糧常年占中國寵物食品比重維持60%以上。這是因為中國寵物狗數量增長較快,近5年復合增速1%,中國寵物狗數量已基本與全球第一寵物大國美國相當,2016年中、美寵物狗數量分別為6500、6916萬只。

但從絕對規模來看,相較于其他國家,中國狗糧規模較小、增速較快,發展前景較好。2017年中國狗糧市場規模達到65億元,遠低于歐美發達國家,未來上升空間較大。預計2017至2022年中國狗糧市場復合增長率26.6%,高于世界上大部分地區。

與狗糧相比,2013年后,中國貓糧市場規模開始爆發,2017年達35億元,近5年復合增速31%,增速超狗糧。這使得貓糧占比不斷提高,2013-2017年,貓糧占中國寵物食品比重已由29%增至35%。

渠道變化

2013年以來,國內寵物食品互聯網零售經歷了爆發式增長,2013至2017年寵物食品互聯網零售復合增速高達44%,遠超實體店零售和非零售渠道復合增速,導致商超、專賣店、非零售渠道占比紛紛下滑。

線上渠道進入壁壘遠遠低于線下渠道,互聯網零售的爆發式增長使得市場中現有大企業的傳統渠道優勢難以形成壁壘,國內寵物食品行業的渠道變遷為本土企業帶來發展機遇。

與其他地區比較,國內寵物食品互聯網零占比及增速均遠超日本、美國、西歐等發達地區;與韓國相比,中國寵物食品互聯網零售起步晚,但2012至2017年復合增速是韓國的7.5倍,2016、2017年中國寵物食品互聯網零售占比已經趕超韓國。

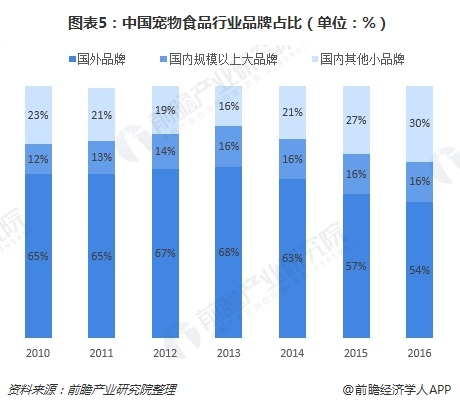

格局變化

近年來,中國寵物食品行業主要以國外品牌為主導,盡管市場份額占比有所下滑,但2016年占比仍超過一半,達到54%。其中又以瑪氏為主,瑪氏是全球最大的食品生產商之一,其糖果巧克力類產品和寵物類產品銷量分別居世界同類產品首位。瑪氏旗下狗糧品牌寶路于1935年創立,1995年進入中國;貓糧品牌偉嘉于1958年誕生在英國,1995年進入中國;皇家寵物食品于1967年由鄉村獸醫JeanCathary創立,2001年被瑪氏收購。2016年,瑪氏在中國寵物食品市場份額占比高達42%,大幅領先其他競爭對手。

雖然國外品牌較為強勢,但本土品牌也在逐漸崛起,2016年國內品牌合計占比46%。其中,上海比瑞吉市占率較高。上海比瑞吉成立于2002年,經營范圍包括生產寵物食品、寵物保健品、寵物用品及其它相關的寵物產品等。公司擁有品牌包括比瑞吉、開飯樂、諾瑞,目前在中國寵物食品市場占比靠前。

具體細分市場來說,在狗糧市場,2016年市占率前十的品牌中國外品牌占6席,國內品牌占4席。國外品牌包括皇家、寶路、耐威克、冠能、康多樂和優卡,市占率分別為22%、10%、4%、4%、3%、2%,除了皇家品牌市占率逐漸上升,其余國外品牌市占率均呈下降趨勢。國內品牌包括比瑞吉、開飯樂、諾瑞、好主人,市占率分別為7%、4%、3%、2%,比瑞吉和開飯樂市占率上升明顯。

在貓糧市場,2016年市場份額前十的品牌中國外品牌占6席,國內品牌占4席。國外品牌包括偉嘉、皇家、妙多樂、愛喜雅、冠能和ProPac,市占率分別為27%、25%、4%、1%、1%、1%,偉嘉占比最高而呈下滑趨勢,皇家占比第二且上升較快,妙多樂占比逐漸下滑,其他國外品牌占比維持在1%左右。國內品牌包括比瑞吉、珍寶、珍愛多和諾瑞,市占率分別為6%、1%、1%、1%,比瑞吉占比維持5-6%,其他品牌占比在1%以下。

更多數據請參考前瞻產業研究院發布的《2018-2023年中國寵物行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國寵物行業的生產與發展;寵物行業當前的市場環境與企業競爭力;寵物行業的市場需求特征;寵物行業的進出口市場;寵物行業的競爭格局、競爭趨勢;寵物主要細...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT