品類破局,看國產葡萄酒如何迎戰歐美百年老字號

全球葡萄酒行業新勢力崛起明顯 亞洲開拓潛力巨大

近年來,葡糖酒行業市場規模不斷擴大,從葡萄酒產地來說,中國的葡萄酒市場,進口產品與國產品牌增量明顯,當然也存在競爭。從品牌的維度來講,不斷涌入的國外品牌與不斷崛起、新生的本土品牌都讓中國的葡萄酒市場老將角逐,新秀招展。

由于釀造技術、工藝的不同,世界已經形成了兩股較具代表的勢力集團。一是代表了葡萄酒新勢力的加州、澳大利亞、新西蘭、南非等國家和地區,是高中低價位各個檔次的集合,其中澳洲葡萄酒是世界葡萄酒中的新貴,所生產的葡萄酒更符合亞洲人的口味;二是擁有幾百年釀酒歷史的法國、意大利和德國等舊勢力,雖然依然保持了領先地位,但在各方面都受到了新勢力的沖擊。

從全球葡萄酒消費市場分布來看,美國葡萄酒市場已走向成熟,而亞洲葡萄酒市場正處于起步或成長期,逐漸受到歐洲主要葡萄酒企業普遍的重視。從中國葡萄酒市場來看,國外品牌占據了高端市場較大份額,并向中高檔等局部市場延伸;而國內企業所占份額較小,受國外葡萄酒的沖擊較大。在原料方面,近年來在國內葡萄酒原料競爭也一直非常激烈,包括王朝在內的國內葡萄酒企業亦在山東、寧夏、新疆等葡萄產區大面積圈地自建葡萄基地,張裕等國產葡萄酒巨頭也加大了對國內優質原酒資源采購的力度。

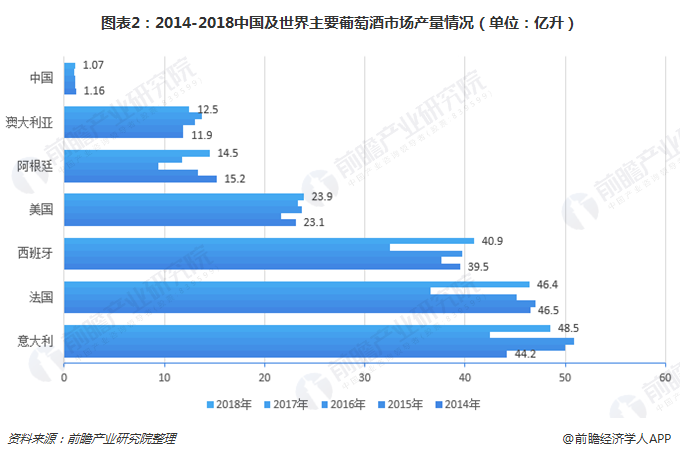

2017年全球葡萄酒產量同比下降8.6%,為史上最低。歐洲市場也難逃厄運,雖然歐洲是全球葡萄種植園最多的地區,但歐盟地區主要產酒國均在2016年冬天受到惡劣天氣影響,產量同比下降14.6%,僅為141億公升,其中意大利、法國和西班牙這三個葡萄種植面積最大的國家均受到重創。

中國并未受到全球整個葡萄酒行業的影響,產量略有上升,2016年中國葡萄酒市場產量為1.02億升,2018年將上升為1.07升,雖然上升幅度較小,但在全球行業不景氣的時候仍然保持上漲的趨勢,在歐美葡萄酒行業市場逐漸成熟,上升空間較小的背景下,亞洲的開拓潛力巨大,中國的葡萄酒行業更是擁有較大的進步空間。

中國本土葡萄酒品牌品質升級加快 張裕優勢明顯

但中國的葡萄酒行業想要真正的實現突破,還要解決大部分高端市場被國外品牌占據的現象,從我國葡萄酒行業的整體情況來看,高端產品主要為國外品牌,例如法國葡萄酒品牌,2017年,中國進口葡萄酒占比達到79.27%;而低端產品主要為本土品牌,例如張裕、長城的主要產品,占比僅為20.73%。

近兩年張裕、長城經過戰略調整后,開始布局高端市場,基本放棄了低端產品,市場空間留給了眾多營運成本低、操作模式靈活的小酒廠。如長城的華夏葡園A區、星級長城、金色莊園和君頂酒莊酒,構成了長城高端系列的"長城防火墻";張裕也已用卡斯特酒莊、黃金冰谷、北京愛菲堡和新西蘭張裕凱利酒莊完成了高端布局。2018年上半年中國葡萄酒銷售收入中,張裕和長城共占比46%,幾近占據國內葡萄酒市場份額的一半。在低價市場中,其他本土品牌紛紛以割價形式爭奪剩余市場份額,企業間競爭異常激烈。

2018年上半年,中國葡萄酒品牌上市企業營收排名第一的為張裕A,以28.28億元的絕對優勢處于行業領先地位,約為營收排名第二的通葡股份的6倍,同時也被譽為"最賺錢的葡萄酒公司",威龍股份和中葡股份以營收4.06和2.2億元位列第三、四位。

以上數據來源參考前瞻產業研究院發布的《2018-2023年中國葡萄酒行業市場需求預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對葡萄酒行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來葡萄酒行業發展軌跡及實踐經驗,對葡萄酒行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT