一文了解2018年船舶制造業發展情況 出口比重較高、產能利用不足,行業仍在偏冷區間徘徊

美國媒體報道,"泰坦尼克2號"正在由全球郵輪巨頭英國藍星輪船公司打造,完美復制原版巨輪的船艙布局,并且將于2022年搭載兩千余名乘客和九百名船員沿著當年航線前往美國。目前泰坦尼克2號正在中國國營金陵船廠進行制造。中國承造泰坦尼克二號,無疑表明了我國船舶制造業的巨大成就,行業規模不斷擴大,技術水平不斷提升,但是我國船舶制造業卻依然存在產能利用不足的問題。

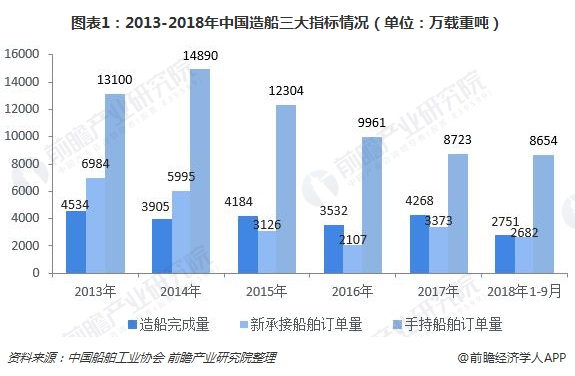

三大造船指標兩升一降,新接訂單量波動下滑明顯

近年來,我國船舶工業進入了快速發展軌道,產業規模不斷擴大,造船完工量、新接訂單量、手持訂單量已連續多年居世界前列。根據中國船舶工業協會發布的數據,2017年我國造船完工量和新接訂單量相對提高,手持訂單量下滑12.4%。2018年1-9月,全國造船完工2751萬載重噸,同比下降21.7%;承接新船訂單2682萬載重噸,同比增長33.2%;截至9月底,手持船舶訂單8654萬載重噸,同比增長6.5%。

但從2013-2018年我國造船三大指標的總體變化情況來看,波動下滑趨勢較為明顯。主要是金融危機以后全球經濟恢復緩慢,國內船舶需求量不足,其中新接訂單量從2013年的6984萬噸下降到2017年的3373萬噸,降幅達到51.7%。

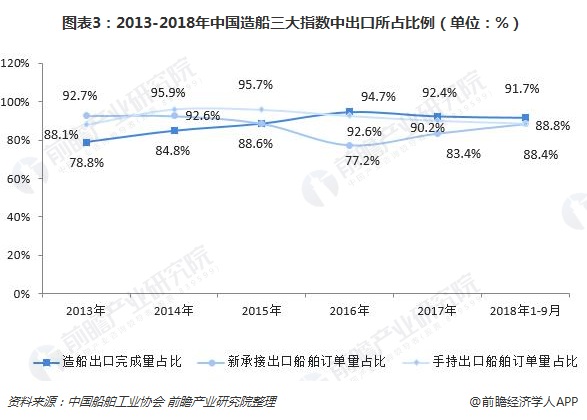

超過80%訂單來自國外,完工出口占比超九成

中國作為世界造船大國,不僅為滿足國內需求進行船舶制造,同時利用自己的船塢和制造設備承接多國船舶訂單,船舶制造業的出口規模對我國船舶制造行業有著巨大影響。根據行業協會公布的數據來看,長期以來,在我國造船三大指標中,出口船舶數量規模占據較大比例。

2017年,全國完工出口船3944萬載重噸,占全國造船完工量的92.4%;承接出口船訂單2813萬載重噸,占新接訂單量的83.4%;持出口船訂單7868萬載重噸,占手持訂單量的90.2%。截至2018年9月末我國造船出口完工量2523萬噸,占全國船舶完工量的91.7%;承接出口船訂單2371萬載重噸,占新接訂單量的88.4%;手持出口船訂單7685萬載重噸,占手持訂單總量的88.8%。

換句話而言,我國造船出口量占據全國造船工業80%以上的江山,國際船舶需求的波動對我國船舶制造業有著巨大的影響

產能利用不足,企業效益下滑

受到需求下滑,各大造船企業手持訂單量下滑的影響,2018年第三季度,中國造船產能利用監測指數(CCI)為601點,與2017年三季度654點相比,下降53點,同比下降8.1%;與2018年二季度611點相比,下降10點,環比下降1.6%。而我國造船產能利用指數的正常參考值為700,行業整體仍舊處在偏冷區間,產能利用不足

從船舶工業規模以上企業的主營業務收入和利潤總額來看,我國船舶工業營收和利潤波動較為明顯,但是利潤率卻在不斷下滑。2017年,我國船舶工業規模以上企業實現營業收入6194.5億元,利潤總額為146.6億元,利潤率為2.4%。但截至2018年9月末,根據行業協會公布的數據,船舶行業80家重點企業實現營業收入1890億元,但利潤總額僅為10億元,同比下降9.1%,利潤率僅為0.53%。波動下滑的利潤率表明,雖然我國船舶工業規模龐大,但是發展質量仍有待提高,必須要降低企業成本,激發創新創造動力。

注:2018年1-9月利潤率按照80家船舶工業重點企業利率潤計算。

2018年第一季度以來,受到美國制造貿易摩擦的影響,國際貿易中的不確定性增加。受此影響,世界銀行和國際貨幣基金組織年度會議下調全球經濟增長預期值,中國船舶制造業面臨的外部風險增多。在國內經濟保持穩定增長的情況下,必須要逐步提高國內船舶需求占比,以降低出口比重,減小外部波動造成的影響,以更好地實現行業健康發展,提高企業的經濟效益。

以上數據及分析均來自于前瞻產業研究院《2018-2023年中國船舶制造行業市場需求預測與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對船舶制造行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來船舶制造行業發展軌跡及實踐經驗,對船舶制造行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT