一文了解電接觸材料行業前景 “十三五”市場空間較大

一、電接觸材料產量增長較快,市場空間較大

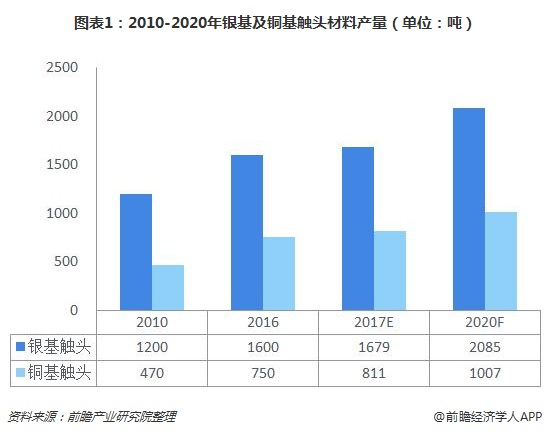

“十二五”期間,電接觸材料行業取得了長足的發展,電接觸材料的品類有了極大的豐富,品質也有了較大的提升。根據中國電器工業協會電工合金分會統計,銀基觸頭材料的產量從2010年的1200噸增長到2016年的1600噸,銅基觸頭材料產量從2010年的470噸增長到2016年的750噸。2016年我國銀基觸頭材料產量同比增長10.34%;銅基觸頭材料產量維持平穩;真空觸頭材料同比增長4.84%。

基于往年增速,據前瞻測算,2017年,我國銀基觸頭材料的產量為1679噸,銅基觸頭材料的產量為811噸。根據中國電器工業協會電工合金分會預測,“十三五”期間,我國電接觸材料產量的年均復合增長率將保持在7%-8%。到2020年,我國銀基觸頭材料產量將達到2085噸,銅基觸頭材料將達到1007噸。

電接觸材料目前主要下游企業所處行業為為高壓電器行業、低壓電器行業及電子信息制造業,三大領域的紅利將在“十三五”期間逐漸釋放。

高壓電器方面,2015年8月國家能源局印發了《配電網建設改造行動計劃(2015-2020年)》,2015-2020年,配電網建設改造投資不低于2萬億元,其中2015年配電網投資不低于3000億元,相較去年同比增長76%以上;“十三五”期間累計投資不低于1.7萬億元。

低壓電器方面,未來幾年,受益于低壓電器在電力工程中輸配電領域中需求的持續增長,電接觸材料行業將在“十三五”期間保持穩步增長;家電、辦公設備、汽車等行業的穩步增長,為電接觸材料行業的持續增長提供有力保障;此外,電接觸材料在航空、軍工等新型領域的持續拓展,為整個電接觸材料行業的持續發展提供新的驅動力。

電子信息制造方面,,借鑒“德國工業4.0計劃”,國務院于2015年5月公布的《中國制造2025》進一步強化了高端制造業的國家戰略方向,提出“加快推動新一代信息技術與制造技術融合發展,把智能制造作為兩化深度融合的主攻方向;著力發展智能裝備和智能產品,推進生產過程智能化,培育新型生產方式,全面提升企業研發、生產、管理和服務的智能化水平”。電接觸材料是電器電子產品中的關鍵接觸元件,是智能裝備和智能產品在各種電力環境下高效穩定運轉的重要保障。因此,“中國制造2025”戰略的實施與推進為電接觸材料行業轉型發展提供了良好契機。

二、國內企業崛起,外資企業施壓

經歷多年的發展,特別是近幾年的企業改制和資產重組,電接觸材料行業內企業結構趨于穩定,大致可分為以下三種類型:

第一類為由原科研院所改制的企業和個別發展較好的股份制企業、民營企業。這類企業產值和銷售收入名列行業前茅,不僅生產規模相對較大,產品較為齊全,而且其資金投入與設備投入較大,通過引進人才和制備工藝更新,具有一定的研發能力。在占領國內市場中高端份額的同時,積極投入研發并進軍國際市場。

第二類為外資企業。這類企業由DODUCO公司(德國大都克)、Umicore公司(比利時優美科)、Metalor公司(瑞士美泰樂)、TANAKA(日本田中)等國際著名電接觸材料制造企業通過收購(合資)國內企業或者由外資直接創辦,其生產規模較小,但依托母公司的技術水平,結合中國已成為全球性的低壓電器制造基地的優勢,主要為外資電器企業提供配套服務。

第三類為專注于次級加工的企業,其特點是脫離產品配方與制備工藝的核心環節,單純進行初級產品到次級產品的物理加工。這類企業的主要位于低壓電器生產基地的江浙地區與珠三角一帶。

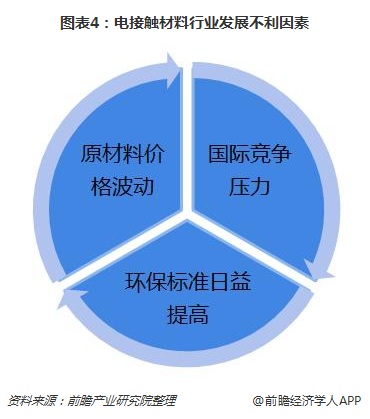

三、行業發展存在三大不利因素

1、原材料價格波動

電接觸材料的主要原材料為白銀,全球儲量較小。從中長期來看,材料價格有上漲趨勢,對資金的需求量會增長,進而影響公司運營成本。近年來,銀、銅在價格攀升后出現了較大的波動,對企業原材料采購、生產周期、供貨能力、銷售回款提出了挑戰。

雖然各國政府與研究機構都在不影響產品性能的前提下,對電接觸材料的節銀代銀技術進行開發,但研究都未得到突破性進展,原材料價格對電接觸材料行業的影響,將長期持續存在。

2、國際競爭壓力

近年來,國內電接觸材料行業已通過生產設備替換、制備工藝的更新、相關環保型材料研究的突破,逐步被國際市場認可。但從整體競爭力來看還有所欠缺,具體表現為:在生產規模上不能滿足國際客戶的需求;研發能力還局限于少數品種的電接觸材料;產品綜合品質管理能力還存在較大差距。

此外,國際電接觸材料巨頭,通過合資或獨資的方式在中國設廠,客觀上對國內企業的生存與發展形成較大的壓力。

3、環保標準日益提高

目前國際上通行的環保指令主要為歐盟的WEEH與RoHS指令,即從2006年7月1日起歐盟在電子電器產品生產與進口中,禁止使用鉛、汞、鎘、六價鉻,多溴二苯醚(PBDE)和多溴聯苯(PBB)等六種有害物質。同時,我國、美國、日本近年來紛紛開啟"綠色采購清單",對電子電器產品的清潔無害化提出越來越高的要求。

以上數據及分析均來自于前瞻產業研究院《2018-2023年中國化工新材料行業發展前景與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對化工新材料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來化工新材料行業發展軌跡及實踐經驗,對化工新材料行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT