2018年國內分子診斷快速發展 頭部企業競爭進入后半場

分子診斷含三種技術臨床應用,全球行業呈現壟斷特征

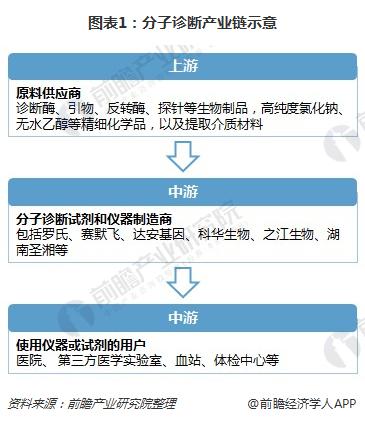

分子診斷產業鏈分為上中下游。上游是原料供應商,包括診斷酶、引物、反轉酶、探針等生物制品,高純度氯化鈉、無水乙醇等精細化學品,以及提取介質材料;中游是分子診斷試劑和儀器制造商,包括羅氏、賽默飛、達安基因、科華生物、之江生物、湖南圣湘等;下游是使用儀器或試劑的用戶,包括醫院、第三方醫學實驗室、血站、體檢中心等。

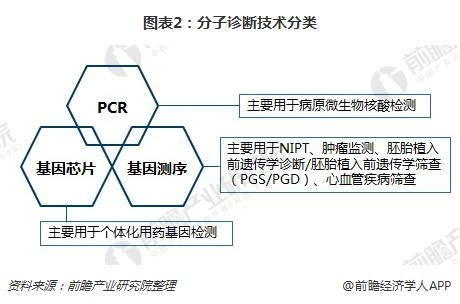

分子診斷從技術的角度來說,主要分為基因測序、基因芯片和聚合酶鏈式反應(PCR)等。三種技術臨床應用有交叉同樣也有區分,側重點相對不同,其中PCR主要用于病原微生物核酸檢測;基因芯片主要用于個體化用藥基因檢測,基因測序則主要用于NIPT、腫瘤監測、胚胎植入前遺傳學診斷/胚胎植入前遺傳學篩查(PGS/PGD)、心血管疾病篩查等。

基因測序技術臨床應用廣,在腫瘤監測、心血管領域、NIPT、PGS/PGD等方面對應的患病群體數量龐大,發展空間很大;且隨著二代測序成本的逐步降低,各個臨床應用檢測滲透率均實現穩步提升,發展前景最為光明。從技術本身而言,相比于其他分子診斷技術,測序具有高通量,且檢測信息全面、精確度高的明顯優勢,未來最具持續爆發潛力。

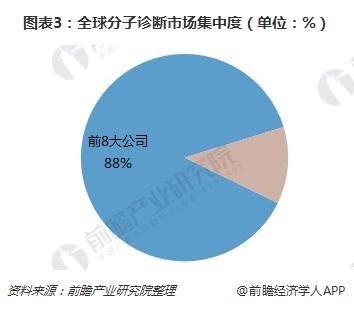

分子診斷行業集中度非常高。從全球范圍看,羅氏、諾華、Hologic等幾大分子診斷領域巨頭壟斷該市場,前8大公司市場份額占比達88%;其中,羅氏為全球最大的分子診斷公司,市場占比達32%。而我國分子診斷相關公司尚處于起步階段,以分子診斷作為主營業務的公司主要包括達安基因、科華生物等。

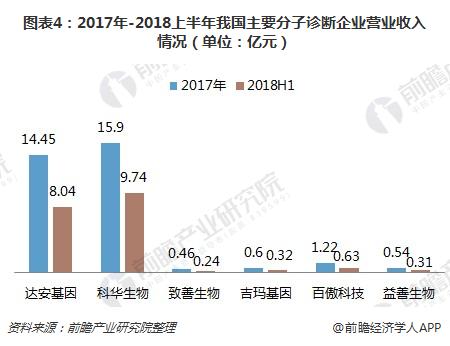

達安基因、科華生物是我國分子診斷領域的兩大龍頭。2017年-2018上半年,兩家企業營業收入遙遙領先于其他企業,我國分子診斷市場也顯示出高集中度的特征。

國內分子診斷快速發展,投融資較為理性,頭部企業競爭進入后半場

隨著個體化醫療的推廣,血液、腫瘤、遺傳性疾病以及用藥等個性化檢測需求數量上升強勁,給分子診斷技術的市場提供了更加廣闊的發展空間,以分子生物學為基礎的個體化診斷技術已經成為體外診斷行業新的增長點。

分子診斷作為體外診斷的高端技術表現形態,其對疾病的鑒定及后續治療方案的制定具有很高的醫學價值,在對傳統體外診斷方式的重要補充及部分替代方面具有巨大的市場潛力。國內分子診斷試劑發展較為迅速,部分國內企業產品已與國際巨頭基本處于同一技術水平。未來,隨著人口老齡化進程加快、醫療制度改革的深入、國民生活水平的提高和健康保健意識的增強、國產分子診斷關鍵技術的逐步掌握以及對傳統診斷技術逐步覆蓋等諸多因素驅動,我國分子診斷行業將迎來新一輪的發展機遇。

從分子診斷行業商業環境各驅動因素來看,醫療機構、社會、消費者和企業自身為分子行業發展提供了較好的軟硬件條件,分子診斷商業環境日趨成熟,促進分子診斷行業迅速發展。

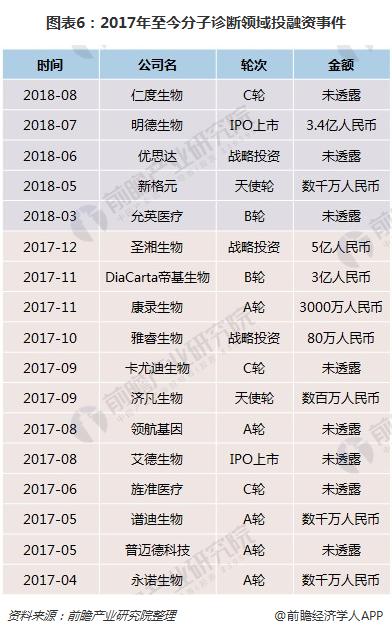

國內分子診斷領域融投資并購事件十分低調,從數量來看,2017年僅有14起,而2018年至今,完成的投資事件僅有5起。

2017-2018年9月已完成的國內分子診斷領域投資事件匯總如下。此外,2018年5月,科華生物擬分步實施合計投資5.5億元,取得西安天隆和蘇州天隆各62%的股權。這兩個公司在分子診斷領域具有較強的技術優勢和產品儲備。通過收購,科華生物將進一步豐富公司分子診斷產品線,完善公司分子診斷檢測儀器布局,大幅增加分子診斷領域的檢測項目,顯著提升公司在分子診斷領域的競爭力和市場占有率。

從這些投資事件輪次可以看出,近半企業的融投資已經進入上市、戰略性發展的階段,說明我國分子診斷領域漸入發展正軌;同時,仍有一些初創企業進入市場,從垂直細分領域競爭市場地位。客觀來看,資本因素持續加持,無疑加速分子診斷市場的進一步發展;融資并購后的企業雙方都將在產品、渠道和售后服務方面實現互補,發展的協同效應將體現在新產品的研發和優化上。

以上數據分析參考前瞻產業研究院發布的《2018-2023年中國體外診斷行業市場需求預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對體外診斷(IVD)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來體外診斷(IVD)行業發展軌跡及實踐經驗,對體...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT