母嬰電商迎來黃金期 資本市場卻遇冷

一、母嬰電商在處于發展黃金期

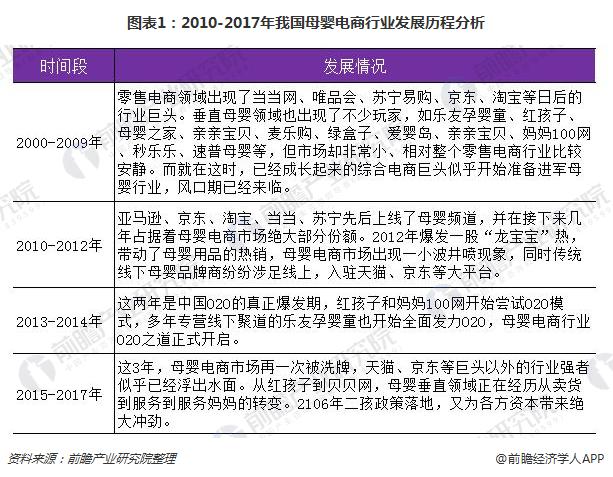

從2000年樂友上線B2C網購平臺,到如今媽媽江湖開創母嬰門店外賣模式。母嬰電商已經歷了17個年頭。大致可分為兩個階段:2000-2009年的加速發展期和2010-2017年的黃金爆發期。

2000年,中國第一家母嬰垂直電商-樂友孕嬰童網站上線,彼時正值互聯網大爆發期。在中國網購市場規模幾乎為零的時代背景下,只得轉做線下傳統業務。2004年,紅孩子成立,采用樂友創立的“郵購目錄+網上商城”營銷模式,發展速度驚人的快,在其巔峰時期,紅孩子的銷售額甚至超過了當當網與卓越亞馬遜之和。

2011年,以品牌折扣特賣為主打的母嬰垂直電商平臺--辣媽匯上新。2012年5月,寶貝格子成立,同樣以品牌折扣特美為主。9月,紅孩子被蘇寧以6600萬美元就收入筆下。

2013-2014年是中國O2O的真正爆發期,紅孩子和媽媽100網開始嘗試O2O模式,多年專營線下聚道的樂友孕嬰童也開始全面發力O2O,母嬰電商行業O2O之道正式開啟。

2015年各個母嬰電商平臺紛紛發力母嬰社區,代表企業:蜜芽。而原本為母嬰社區的平臺也紛紛建立自己的電商平臺,代表企業:媽媽網、寶寶樹。

2016年10月,媽媽江湖母嬰門店外賣平臺上線,這種基于傳統母嬰門店的電商購物形式,十分貼合母嬰人群的既有消費習慣。為母嬰店提供一體化運營解決方案,推進整個母嬰購物生態圈的數字化發展進程。

二、母嬰電商領域融資市場遇冷

隨著互聯網行業的發展,我國母嬰電商平臺在較短時間內發展出了豐富的形態。2000年,樂友上線游網,邁出了母嬰電商的第一步;2005年,育兒網上線,2007年,寶寶樹上線,隨后紅孩子獲得大額融資率先實現盈利;2010年,綜合電商巨頭覓得商機,淘寶商城、京東、亞馬遜紛紛經營起了自己的母嬰頻道;2014年以來,涌現出了一大批以貝貝、蜜芽、寶貝格子為首的垂直母嬰平臺。

但以2017年資本市場來看,母嬰電商領域融資市場遇冷。據有關數據顯示,2017年母嬰電商市場融資事件僅有9起,總融資規模為2.6億元人民幣。其中融資金額排名前三的分別是:小小包麻麻(1.4億元)、年糕媽媽(6000萬元)、漂漂羽毛(數千萬元)。其次是HS華時電商、子非魚、愛敗媽媽網、小鹿叮叮、蔻兔母嬰QTools。

三、母嬰電商交易市場持續增長

中國母嬰市場上,大部分產品都屬于剛需產品范疇,如紙尿褲、嬰兒食品等領域,需求較為穩定,隨著人均收入的增加,中國家庭可能更為關注新生兒的培育,把更多的收入投入到較少的兒童中。

在中國互聯網產業繼續蓬勃發展背景下,雖母嬰電商資本市場不怎么活躍,但母嬰電商市場依然保持高速增長的態勢。母嬰電商交易規模在2014年、2015年分別實現了111.4%、98.3%的較快增長,隨著全面二孩于2016年1月1日起正式實施,嬰童數量的增加將為母嬰電商發展提供新的契機。到2017年,母嬰電商行業市場交易規模達到6376億元,同比增長27.3%。

隨著85后、90后年輕一代父母的崛起,在欣欣向榮的母嬰行業,孕育觀念和消費行為的升級,致使母嬰電商市場發展迅速。相關數據預測,到2020年,中國母嬰市場總量有望達到3萬億元人民幣,但是產品占比不到10%,未來母嬰市場服務業將迎來新局面。

四、發展趨勢層現移動化、全渠道化

目前,我國母嬰電商行業在一二線城市基本處于飽和狀態,眾多企業紛紛開始瞄準三四線城市,三四線城市主力消費群體對于兒童娛樂與早教的認知和需求越來越趨同于一二線城市。在移動互聯網發展迅速背景下,我國正進入移動互聯網消費時代,未來電商渠道要網移動端靠。還有依賴網購的消費者,習慣在不斷變化中,為了迎合市場需求,母嬰零售商應注重線上線下全渠道融合。

以上數據及分析來源參考前瞻產業研究院發布的《2018-2023年中國母嬰電商行業市場前景預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了我國婦幼醫院行業發展背景;婦幼醫院行業發展概況;婦幼醫院發展規模、經營效益;婦幼醫院行業競爭格局;婦幼醫院行業主要細分市場發展狀況;婦幼醫院行業...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT