瑪莎百貨落幕中國 百貨行業回歸零售本質將是主流

瑪莎百貨落幕中國 百貨行業回歸零售本質將是主流

2016年下半年瑪莎百貨宣布關閉中國內地的10家商鋪;2017年較早時,瑪莎百貨退出中國大陸市場,并于12月將其在中國香港和澳門的業務出售給了阿聯酋Al-Futtaim集團;再到如今宣布關閉天貓旗艦店,瑪莎百貨進軍中國10年后,徹底退出了中國市場。從瑪莎以自主品牌敗走中國市場這一結局,反觀我國百貨市場品牌化發展,前景該是如何?

一、瑪莎百貨失手中國市場之路

瑪莎(Marks Spencer)是英國中高端綜合型購物商場,在英國就擁有840多家店;同時也是目前英國最大的跨國零售集團,在歐洲、中東及亞洲的59個地區擁有超過480家門店。從某種意義上來說,它是絕對的實力派。

瑪莎是"英國高品質商品"代表零售商,其商業模式是自主開發設計新產品,并以商品功能、造型、價格等因素量度并選擇生產商,貼上"瑪莎"的標牌生產,再交給瑪莎零售商進行銷售。從三明治類的生鮮食物,到中高端休閑女裝,再到中高端日化產品,瑪莎依靠高質量的產品和服務以及強大的創新能力,成為英國知名品牌。

2008年,瑪莎百貨帶著濃濃的英式貴族氣進入中國。雖然它用了8年時間先后開了15家大型門店,但是任然沒有在中國建立起品牌知名度。雖然2015年之前,瑪莎百貨在國際市場實施了重組策略,如關閉了上海5間門店,并登陸北京和廣州等一線城市以及在香港開設更多獨立食品零售店,但營業情況并沒有因此而好轉。2014年國際市場營業利潤為9230萬英鎊,比去年1.227億英鎊大跌24.8%;2017財年,瑪莎百貨國際市場虧損額達到3150萬英鎊,營業利潤下跌39.6%至5580萬英鎊。其中,曾經盈利的香港市場也由于減少折扣造成收入、利潤雙雙下跌。

圖表1:2013-2017年瑪莎國際市場營業利潤(單位:萬英鎊)

資料來源:前瞻產業研究院整理

百貨零售的盈利增長點,從本質上講就是有效率地銷售產品,而瑪莎失手中國市場,根源就在于此:

1.放棄食品優勢,進軍女裝

令人摸不著頭腦的是,在英國,瑪莎以其高端的食物品質勝出,而在中國,瑪莎雖然保留著部分具有絕對優勢的食品市場,但卻偏要競爭服裝市場,并將業務重點放在女裝。然而,瑪莎女裝業務一直落后于優衣庫、Vero Mora、歐時力這樣的快時尚品牌。

2.女裝不敵快時尚,夾在中間很尷尬

對于瑪莎女裝業務失敗的原因,呼聲最高的就是中國本土化極其薄弱。瑪莎自有品牌不是錯,但其英倫情調以及嚴謹穩重的風格被認為和中國市場"水土不服":比上,檔次不夠;比下,時尚度不夠且價格高,導致性價比不及預期。夾在快時尚與高端女裝之間的瑪莎,境遇其實很尷尬。

在女裝產品上,瑪莎定位于中國中產階級的顧客,保持著英式貴氣沉穩的風格。然而,它的服裝款式過于嚴肅拘謹,顏色單一以灰色、咖啡色為主,并不能吸引服裝消費需求愈加豐富的中國消費者。同時,這些女裝直接沿用了英國市場的流行款式,沒有根據亞洲人的體型而設計或改變產品,衣服尺碼上也沒有變通為中國消費者熟悉的S、M、L這種分類,而是堅持用6、8、10這種歐碼標簽,加之全部是英文的店內標識,可想而知,這些產品流失消費者的注意力是必然的。在店面選址上,瑪莎在上海的門店坐落在時尚前沿的高街品牌之中,但它并沒有ZARA的時尚、H&M的廉價、優衣庫的舒適,更沒有中國大多數消費者追求的高性價比。

3.英國貴族式辦公,管理效率低下

除了產品定位、銷售選址,瑪莎在后臺貨品供給上也存在著問題。瑪莎進入中國后,延續著英式貴族的高傲運營態度,管理層均是英國人。在產品換代甚至櫥窗更換的行動,都要將中國營業部的文件翻譯成英文,以郵件形式反饋給倫敦總部。然而,英式貴族范的辦公特點就是慢,溝通效率低;相比之下,競爭對手順應時勢迅速變化,在運營態度和運營能力上遠遠勝出了瑪莎。

二、百貨行業回歸零售本質將是主流

縱觀瑪莎百貨在中國市場犯下的種種"錯誤",我國百貨市場近年也有著沃爾瑪、太平洋百貨等零售商的關店潮,而租金成本太高、電商分流等因素成為這些關店企業退出市場的主要因素,本土品牌的壯大也嚴重削弱了國外品牌的競爭力。與此形成鮮明對比的則是全面改造升級的南昌百盛恒茂店。2017年,外來品牌百盛開出了中國第二家百盛優客城市廣場,從門店格局、商品陳列、品牌布局、消費體驗等多個角度提升消費者的服務體驗。百盛此舉不僅獲得業績的增長,也得到了中國顧客的認同,在2017年連鎖百貨商場滿意度排行榜中榮登榜首。

2018年月初,太原燕莎、大連天植商城、北京北辰購物中心亞運村店等大型百貨公司相繼停業,百貨業向零售本質的探索與回歸仍在繼續。

圖表2:2018年1月初中國百貨店停業情況概覽

資料來源:前瞻產業研究院整理

隨著未來百貨行業的發展趨勢逐步明確,優勝劣汰之后,優質百貨企業將迎來新的成長周期。零售業的本質是"商品+服務",百貨企業增強品牌多樣化及商品優質化對提升業務質量至關重要。未來,百貨企業應更多地掌握獨家資源,通過個性化、差異化的品牌與商品來吸引消費者。"自采自營、自有品牌、聯營品牌"的混合經營模式將成為百貨業未來發展的主流趨勢。

圖表3:2016-2017年中國百貨行業規模增減情況(單位:%)

資料來源:前瞻產業研究院整理

1.自采自營和自有品牌推進業績分化

瑪莎作為跨國品牌,對于當地市場的了解深度不夠,甚至一意孤行地推行自主品牌,因而導致慘淡收場。但是,中國百貨商發展在本土,在市場需求方面做自主品牌或自營有著天生的優勢。中國百貨行業競爭加劇,同質化嚴重,弱勢百貨企業逐漸退出,強勢企業和專注于模式創新的企業仍然逆勢增長,進一步鞏固和優化自身的供應鏈體系,提升綜合運營能力、優化效率。

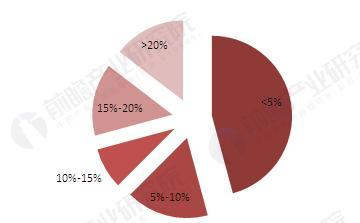

近年來,自采自營、自有品牌模式在中國百貨業界可謂乘勢而進。據調查,76.6%的百貨已經實行自采自營模式,然而,這其中近62.5%的百貨企業現有的自采自營比例還不到10%,中國百貨零售企業自營、自主品牌發展空間還較大。

圖表4:中國百貨零售企業自采自營比例情況(單位:%)

資料來源:前瞻產業研究院整理

2.多種形式品牌集合回歸零售本質

由上所述,瑪莎自始至終忽視了中國消費者的購物需求,尤其是個性化。為了迎合消費者個性化的購物需求,我國一些百貨企業大力推行買手制,自己組建團隊,然后招募買手,從傳統租賃模式轉型到以品牌集合店模式經營的百貨店。經營買手店模式成為一些百貨店差異化競爭的有力武器。品牌集合店抓住現代消費者追求個性、時尚、潮流的購物心理,同時擁有豐富產品線,可延長顧客的逗留時間,有助于百貨企業差異化經營。如北京華聯集團旗下的北京SKP建立SKP Select 概念店,組建了完整的零售、采購團隊,招募了包括買手、視覺陳列,零售運營等相關專業人才,在全球采購超過200多個新銳設計師品牌的產品;天虹百貨搭建了Rain系列買手制百貨自營平臺,旗下包括時尚買手集合館Rain&Co、女裝集合館Rain&Color、童裝集合館Rain&Kids、家居集合館Rain&Home等。

瑪莎百貨失手于中國市場的前車之鑒,對中國百貨商作出了警示。百貨企業回歸零售本質,不論是發展自主品牌還是集合品牌,要打出品牌差異化加強主營業務,邁向提質增效之路,以把握未來的發展機遇。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT