摩拜電動(dòng)單車面世,共享單車的新發(fā)展?

2018年1月5日,摩拜電動(dòng)單車面世,在廣漢率先試點(diǎn),目前全國市場上僅有的6輛均在廣漢。廣漢成為全國首個(gè)引進(jìn)摩拜電動(dòng)單車的城市,首批100輛預(yù)計(jì)于1月14日左右投放,1月底預(yù)計(jì)投入1000輛。

摩拜電單車與傳統(tǒng)電力車模式不同,摩拜采用的是“充電寶+單車”的方式,用戶擁有一塊摩拜專屬的移動(dòng)電源(能量芯)可插拔、可單獨(dú)給手機(jī)充電并來驅(qū)動(dòng)單車,如果沒有這塊“能量芯”,也可以像普通單車來騎行。

2017年,共享單車的資本游戲在多家共享單車公司倒閉或者跑路中逐漸平靜,市場中基本上只剩下了摩拜和OFO兩家共享單車存在。而2018年初,摩拜共享電動(dòng)單車的面世,從“最后的一公里”延伸至“最后十公里”,是否又會引起一波共享單車熱呢?

1、摩拜“共享單車+共享充電寶”模式擴(kuò)充市場用戶

共享單車在經(jīng)過2017年的市場大調(diào)整之后,市場已經(jīng)逐步穩(wěn)定,從多個(gè)競爭者調(diào)整至幾個(gè)主要品牌的競爭。從整體的發(fā)展規(guī)模上來看,2017年,我國共享單車的市場規(guī)模預(yù)計(jì)為102.8億元,而到2020年,我國共享單車的市場規(guī)模將會突破250億元。

圖表1:2016-2020年我國共享單車的市場規(guī)模及預(yù)測(單位:億元,%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

從用戶規(guī)模上來看,2016年,我國共享充電寶和共享單車的用戶規(guī)模均在3000萬人左右,而根據(jù)2017年的整體發(fā)展情況來看,從2017年的快速增長之后,2018-2020年,我國共享經(jīng)濟(jì)的增長速度將會趨于穩(wěn)定。

從增長速度來看,共享單車相比于共享充電寶呈現(xiàn)出更大的發(fā)展?jié)摿ΓΠ萃瞥?ldquo;共享單車+共享充電寶”的共享電動(dòng)單車模式,從一方面是想把“城市最后一公里”擴(kuò)延至“城市最后十公里”來增強(qiáng)自身的競爭實(shí)力,從另一方面也是看好共享充電寶的發(fā)展前景,利用自身共享單車已有的用戶優(yōu)勢,積累更多的用戶。

圖表2:中國共享充電寶和共享單車用戶規(guī)模及預(yù)測(單位:億人)

資料來源:前瞻產(chǎn)業(yè)研究院整理

2、共享電動(dòng)單車市場環(huán)境尚未成熟

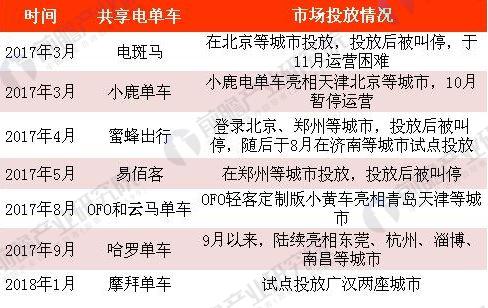

共享電單車的推出,摩拜不是第一個(gè)。2016年起已經(jīng)陸續(xù)有共享電單車產(chǎn)品出現(xiàn):小鹿單車、小蜜單車、7號單車、享騎等等,路邊已經(jīng)有了不下十幾家的電單車品牌。但是共享電單車并不是那么受歡迎,曾經(jīng)有小蜜電單車、電斑馬等幾款共享單車投放北京、鄭州、深圳等地,但是迅速被叫停,叫停原因是因?yàn)檫@些品牌投放的電動(dòng)車為“超標(biāo)車”,并不符合國家《電動(dòng)自行車通用技術(shù)條件》的要求,存在嚴(yán)重的超速、超重的隱患。

電單車投放的標(biāo)準(zhǔn)要比單車要高更多。在一線城市中,由于交通較為發(fā)達(dá),對于共享電單車的投放要求也就更大,相對來說,共享企業(yè)投放共享電單車的成功率也就更低;相比于一線城市而言,二三線城市交通壓力較小,可容納性較高,對于中短途的交通需求也會更大。

圖表3:共享電單車市場環(huán)境尚未成熟

資料來源:前瞻產(chǎn)業(yè)研究院整理

總體來看,電斑馬、小鹿單車等投放的共享電單車在選型、設(shè)計(jì)、投放區(qū)域等方面也存在著一定的局限性。目前除了摩拜,ofo、哈羅單車也都已經(jīng)在朝電單車業(yè)務(wù)的方向傾斜,并且依托獨(dú)特的設(shè)計(jì),成功在一些城市進(jìn)行投放。

3、共享電單車有望成為共享單車?yán)Ь值耐黄瓶?/h4>

經(jīng)歷了快速洗牌,并且快進(jìn)入尾聲的共享單車行業(yè),在2017年的話題中更多的則是一些問題的暴露:安全問題、維護(hù)問題、回收問題、押金問題以及倒閉風(fēng)波,并且共享單車的市場也接近飽和,但是還沒有看到共享單車的盈利。這些現(xiàn)象的出現(xiàn)在很大程度上都共享單車的困局。

而相比于共享單車,電單車在制造成本、維護(hù)成本上無疑會更大。加上充電場景的落地,城市對于共享電單車的投放限制以及例如電斑馬、小鹿單車等共享電單車的落地失敗等種種不利因素,導(dǎo)致共享電單車的出路仍然不明顯。

借鑒于之前的投放失敗案例,摩拜和OFO在設(shè)計(jì)上顯得更加輕薄和簡單,擁有高效的電力轉(zhuǎn)換以及輕薄的重量,符合城市共享單車的投放質(zhì)量標(biāo)準(zhǔn),特別是摩拜的“充電寶+單車”模式讓人耳目一新,不過,OFO和摩拜的充電場景的設(shè)計(jì)雖然輕巧,但是這種方式仍然有待改進(jìn)。

從整體規(guī)模上來看,依托于我國智慧出行體系的完善,共享單車和共享電單車作為“城市的最后出行距離”,在整個(gè)體系中扮演著重要的角色,未來前景無疑是廣闊的。共享單車雖為困局,但隨著相應(yīng)的監(jiān)管體系的建立,以共享電單車為主要代表的新模式將會繼續(xù)帶動(dòng)共享單車的發(fā)展。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告第1章分析了中國共享單車行業(yè)的發(fā)展環(huán)境;第2章對國內(nèi)共享單車行業(yè)的發(fā)展?fàn)顩r、投資回報(bào)、發(fā)展痛點(diǎn)、需求調(diào)研進(jìn)行了分析;第3章對中國共享單車的競爭格局、融資情...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT