“北上廣深”網點集體歇業,社區銀行未來如何立足

自2016年以來,受第三方支付、網上銀行及互聯網理財發展影響,我國境內商業銀行社區支行發展遇冷。2017年12月26日, 前瞻調查發現"北上廣深"相關金融監管部門已經批復同意了近90家社區支行終止營業的請求,其中具有一定規模的各銀行小微支行與分理處還沒有統計在內。如此規模的關停,與社區銀行嶄露頭角時的火熱發展形成鮮明對比。

圖表1:2017年"北上廣深"部分銀行社區支行關停數量(單位:家)

資料來源:前瞻產業研究院整理

頭角崢嶸,野蠻生長的社區銀行

2013年初,民生銀行原董事長董文標提出金融便利店概念。金融便利店,即銀行開立社區中,這種模式不光能打通金融服務的"最后一公里",同時在網點建設、布局上可以獲得追趕四大行的機會,故民生銀行提出要在三年內在全國設立超過1萬家金融便利店。之后,興業、光大和平安等多家股份制銀行開始啟動社區銀行戰略,其中光大銀行計劃2013年內推出200家社區銀行網點。浦發、中信及部分擁有地域優勢的城市商業銀行緊隨其后,如北京農商行、南京銀行等紛紛開設社區銀行網點,長沙銀行宣布將設立100家社區銀行。

2013-2014年期間,中小銀行社區支行數量飛快增長,同時也出現社區銀行辦理業務違規、從業人員良莠不齊等現象。2013年12月底,銀監會發文《關于中小商業銀行設立社區支行、小微支行有關事項的通知》,開始整頓股份制銀行大量開設社區銀行的做法,以遏制亂象。

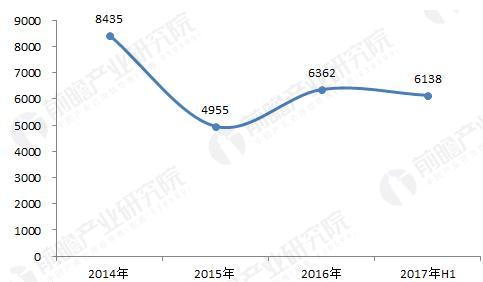

社區銀行發展如此之快,主要是其符合國家普惠金融、銀行發展壯大及居民業務辦理等多方面的需求。因此即便有政策上的約束,社區銀行在2014年依舊取得了發展的高峰,全國社區銀行設立數量達到8435個

圖表2:設立社區銀行對不同利益主體的作用

資料來源:前瞻產業研究院整理

門前冷落,舉步維艱的社區銀行

眼看他起朱樓,眼看他宴賓客。在社區銀行發展的如火如荼之際,四大國有商業卻穩如泰山,在社區銀行建設上并沒有較大動作。

自2015開始,大部分中小商業銀行社區支行發展放緩。以民生銀行為例,2016年持牌社區支行共1694家,2017年上半年持牌社區支行數量為1653家,社區銀行數量不增反減,較上年末減少41家。

圖表3:2014-2017年我國社區銀行數量變化(單位:家)

資料來源:前瞻產業研究院整理

為什么曾被寄予厚望的社區銀行突然就進入冬天了呢?要知道就在2014年6月,銀監會還曾下發《關于推進簡政放權改進市場準入工作有關事項的通知》,使社區銀行申請審批更加高效、便利。

經過兩年的時間,我國中小商業銀行社區銀行發展中的問題逐漸暴露出來。又加上互聯網金融的發展對傳統金融的沖擊,社區銀行發展遇冷也就不足為怪了。

圖表4:社區銀行面臨的問題

資料來源:前瞻產業研究院整理

社區銀行未來發展道路

在"北上廣深"一些銀行網點已經陷入集體歇業的情況下,社區銀行的未來又將如何發展?興業銀行的表現無疑是一顆定心丸。2016年興業銀行新增社區支行199家,截至2017年6月底,興業銀行持牌社區支行共計1001家,超過85%的社區支行已實現盈利。在僅有的幾家公布社區銀行數據的商業銀行中,興業銀行是少有的宣稱社區銀行已經盈利的銀行。

針對社區銀行發展暴露出來的問題,結合興業銀行的發展經驗,前瞻認為未來社區銀行發展有三點需要注意:

一是在功能定位上不可替代,社區銀行要提供區別于"朝九晚五"的錯時服務,能夠辦理網上銀行無法辦理的授權業務等;

二是融入社區,提供相應增值服務。社區銀行成為社區的多功能中心,在金融服務之外提供生活服務,如圖書閱覽、車票訂購、免費咖啡廳等。興業銀行在這方面耕耘已久。

三是向"私人銀行"發展,向居民提供全方位、高品質的金融服務與增值服務。

立足2018年,往前看,四大國有商業銀行巍峨聳立;往后看,互聯網金融大潮席卷而來;在關停大量當初粗放布局、無法盈利的社區銀行之后,中小商業銀行正好可以調整重心,重新布局,借助社區銀行實現"彎道超車"。

前瞻產業研究院 - 深度報告 REPORTS

報告從民營銀行的投資背景及宏觀環境出發,供投資者提前洞悉政府及監管層執政方向;再分析中國民營銀行各發起主體的相對優劣勢,使投資者明確其所處地位,揚長避短,為各...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT