支付寶推廣信用租房 互聯網征信市場路還長

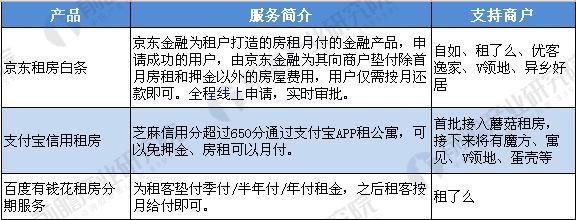

10月上旬,支付寶在“中國放心公寓聯盟”發布會上表示,有超過100萬間公寓將正式入駐支付寶,并在北京、上海等8個城市率先推廣信用租房。芝麻信用分達到650分以上,可免租房押金,實現“付一押零”的模式。此外,京東推出了租房白條、百度金融旗下百度有錢花聯合租了么推出租房分期服務。互聯網巨頭的紛紛布局,標志著繼信用騎行、信用租車后,互聯網征信應用的觸角再次延伸至房屋租賃市場。

圖表1:主要互聯網企業信用租房產品對比

資料來源:前瞻產業研究院整理

個人征信市場不斷發展

自2009年銀監會頒布《消費金融公司試點管理辦法》以來,中國消費金融市場在政策催化、消費升級等要素驅動下取得了長足的發展。根據《中國消費金融創新報告》數據顯示,我國當前消費金融市場規模估計接近6萬億元,如果按照20%的增速預測,我國消費信貸規模到2020年可超過12萬億元。

圖表2:2017-2020年中國消費金融市場規模預測(單位:萬億元)

資料來源:前瞻產業研究院整理

國際上主流的個人征信分為政府主導型、市場主導型以及同業征信三種模式,目前我國主要是以央行個人征信中心為主的政府主導型。根據央行征信中心官網數據,2015年前四個月個人征信系統機構用戶日均查詢161.2萬次;2017年1月至5月,個人信用信息報告日均查詢達到343萬次,個人征信需求激增。

互聯網征信登上舞臺

截至2017年5月底,征信中心累計接入3000家機構數據,收錄9.26億自然人的相關信息。這就意味著我國超過4億人由于缺乏歷史信貸記錄,成為傳統信貸機構"服務不了"的客群,難以低成本地享受基礎信貸服務,而金融機構也在承擔著高額線下盡調成本和巨大的信用風險,抑制了經濟活力。

其次,近兩年互聯網金融快速發展,不論是交易量還是覆蓋人群都在不斷增長,普惠金融的業務種類決定了其對征信的強烈需求。根據前瞻產業研究院統計數據顯示,2016年我國P2P網貸平臺成交量超過2萬億元。盡管央行征信中心依托下屬機構建立了網絡金融征信系統,為網貸企業提供征信服務,但由于該系統尚未加入全國統一征信體系中,仍造成大量借款客戶信息缺失。

圖表3:2011-2016年我國P2P網貸平臺成交量(單位:億元)

資料來源:前瞻產業研究院整理

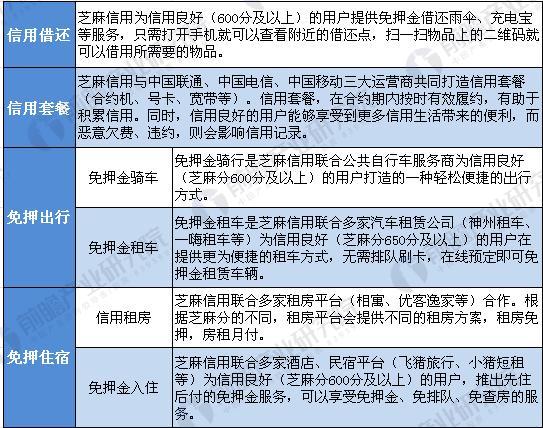

另外,隨著共享經濟時代的來臨,去媒介化成為服務行業發展的趨勢。為避免由于用戶間信息不對稱所產生的各種問題,共享平臺上雙向評價體系顯得尤為重要。這也在一定程度上推動了互聯網征信在衣食住行領域的應用。

圖表4:芝麻信用生活應用場景

資料來源:前瞻產業研究院整理

信用租房的機遇與尷尬

僅就租房市場來看,這無疑是一個發展空間巨大的市場。據住建部統計,目前中國約有1.6億人在城鎮租房居住,占城鎮常住人口的21%。鏈家研究院預計,到2030年,中國房屋租賃市場規模將從2016年的1.1萬億元躍升至4.6萬億元。

2017年以來,國家連續出臺政策,多管齊下建立購租并舉的住房制度。2017年7月,住建部等9部委聯合印發了《關于在人口凈流入的大中城市加快發展住房租賃市場的通知》,在全國范圍內加快推進租賃住房建設,其中廣州、深圳、南京、杭州、廈門、武漢、成都、沈陽、合肥、鄭州、佛山、肇慶等12個城市成為首批開展住房租賃試點城市。在此背景下,支付寶踏足租房市場成了自然而然、順理成章的事。

在市場快速發展的同時,互聯網征信企業在政策層面的發展卻并不順利。早在2015年1月,央行公布《關于做好個人征信業務準備工作的通知》,要求包括芝麻信用管理有限公司、騰訊征信有限公司等8家機構做好個人征信業務的準備工作,準備時間為6個月。然而兩年多時間過去,至今沒有一家機構能夠成功獲得個人征信牌照。

中國人民銀行征信管理局局長萬存知認為這8家機構不合格的原因有三個。第一,8家機構每一家都想追求依托互聯網形成自己的業務的閉環,這樣在客觀上就分割了市場的信息鏈,而且每一家的信息覆蓋范圍都受到限制,因為信息不廣、不全面,這樣帶來產品的有效性不足,不利于信息共享。第二個原因,這8家機構各自依托某一個企業或者企業集團發起創建,在業務或者公司治理結構上不具備或者不具有第三方征信獨立性。第三個原因,這8家機構對征信的基本理念和基本規則了解不夠,而且也不太遵守規則,存在信息誤采、誤用問題。

這三點對8家試點機構的商業模式、股權結構和戰略定位提出了巨大的挑戰,也讓互聯網征信企業在個人征信市場化中的處境顯得略為尷尬。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對征信行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來征信行業發展軌跡及實踐經驗,對征信行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT