新能源市場崛起 電機電控受益確定

1、政策助力新能源產業 布局乘用車市場策略最優

政策的寬松,將會助力新能源汽車領域的發展。近期,國家頒布了數項政策,調控新能源汽車領域,比如研究制定燃油車禁售時間表。縱觀世界各國都有推出禁售燃油車的時間表。其中,荷蘭與挪威的時間點最早,將在2025年禁售燃油汽車。其次到德國與印度將在2030年禁售燃油汽車,英國與法國以2040年位居最后。雖然中國此次推出受到保守派的質疑,但是對于新能源汽車取代燃油汽車,國家勢在必得。工信部近期啟動了相關燃油車禁售的研究,擬將制定生產銷售傳統能源汽車時間表。

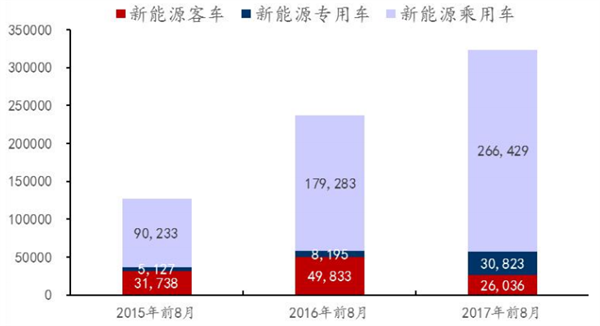

不同類型的新能源汽車增速存在差異,乘用車貢獻比最大。新能源汽車的車型分為新能源客車、新能源專用車以及新能源乘用車。而2017年前8月新能源汽車產量總體為32萬量,其中,新能源客車貢獻比為8%,相對上年同比減少了12%;新能源專用車的貢獻比為9.5,相對上年同比增長了9.2%;新能源乘用車貢獻比為82.4%,相對上年增長了6.9%。

資料來源:網絡,前瞻產業研究院整理

2、享受新能源行業紅利電控電機受益最確定

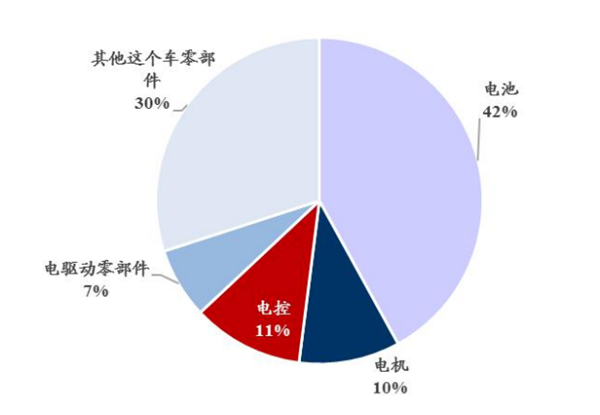

電控電機占整車成本率較高。如果新能源汽車領域發展順利,電控電機也會隨之發展,因為從新能源汽車的成本拆解來看,電控電機占整車的成本率為20%~30%左右。通常,一輛新能源汽車配一個電機與一個電控。但是電機與電機功率成線性關系,純電動汽車的成本要高于其他電動車。

資料來源:網絡,前瞻產業研究院整理

新能源客車的貢獻比最高。據公開資料顯示,2017年電機電控市場規模達到125億元人民幣,未來三年新能源汽車的復合增長率為35%,預計到2020年市場規模超過300億元。其中在新能源乘用車領域,2017年,電機與電控的市場規模達到40.6億元;在新能源客車領域,2017年,電機與電控的市場規模達到54.9億元;新能源專用車領域,2017年電機與電控的市場規模達到29.7億元。

3、新能源領域下電機市場劍指何方?

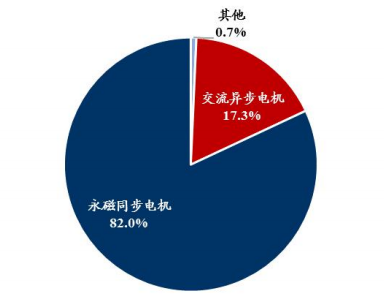

永磁電動機配比新能源乘用汽車是目前巨頭車廠采用的方案。電動機有三種類別:異步電動機、開關磁電動機以及永磁電動機。目前,以豐田汽車、本田汽車、一汽、東風為代表的國內外制造商均在其新能源汽車總采用永磁電機的方案。據公開資料顯示,2016年,永磁電機的市場占有率為82%,相對上年同比增長了12.3%。

資料來源:網絡,前瞻產業研究院整理

永磁電機廠商往上游布局才是出路。永磁電機的成本構成中,永磁體的占比最高,以45%位居第一,其次到定子鐵心。隨著新能源汽車的普及,永磁體的需求量攀升,進而有可能造成永磁電機廠商的采購成本上升,因此永磁電機廠商往上游布局才能把利潤最大化。

綜上所述,政策的寬松給新能源汽車領域助力而使其發展。雖然不同類型的新能源汽車增速有差異,但是乘用車市場的產量貢獻比最大,進而乘用車市場是即將獲行業紅利的電機電控產業布局最優方案。然而,在電機領域,永磁電機是國內外乘用車巨頭采用的最多的電機類別,因此隨著新能源汽車的普及,永磁電機廠商往上游布局才能把握住生產規模,進而將利潤最大化。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT