“固廢進口改革”迎來二重奏,國內廢紙回收新增數百億需求

2017年7月18日,中國環保部正式通知世界貿易組織(WTO),要求緊急調整進口固體廢物清單,擬于2017年底前,禁止進口4類24種固體廢物,包括生活來源廢塑料、釩渣、未經分揀的廢紙和廢紡織原料等高污染固體廢物。

2017年7月27日,國務院辦公廳印發了《關于禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》,《方案》提出了規范洋垃圾入境與固體廢物管理的十八條要求。

廢紙作為固廢的重要組成部分,這兩大舉措的出臺,無疑也將大幅降低廢紙的進口量,而進口廢紙量的下降反過來將促進國產廢紙的需求。

進口廢紙制漿消費量

從近年我國廢紙進口情況來看,2011-2016年,我國進口廢紙制漿消費量均保持在2100萬噸以上。具體來看,2011年進口廢紙制漿消費量為2182萬噸,為近年來最低值;2012年消費量為2405萬噸,為近年來最高值。2016年進口廢紙制漿消費量為2308萬噸,較上年稍有下降。

從消費占比來看,2011-2016年,我國進口廢紙制漿消費量占全不制漿消費量的比例保持在24%以上,最高占比曾達29%(2013年),2016年所占份額為24%。

圖表1:2011-2016年中國進口廢紙制漿消費量增長情況(單位:萬噸,%)

資料來源:中國造紙協會 前瞻產業研究院整理

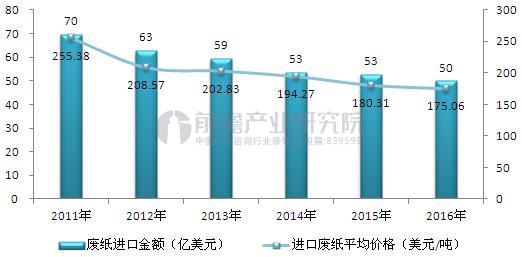

廢紙進口額規模

2011-2016年我國廢紙進口價格逐年下降,廢紙進口總金額也隨之下降。從進口價格來看,2011年,我國廢紙進口價格為255.38美元/噸;到2016年下降到175.06美元/噸,年均下降6%左右。從進口額的規模來看,我國每年用于廢紙進口的金額仍較大,根據前瞻產業研究院計算,2016年廢紙進口金額達50億美元左右。

圖表2:2011-2016年中國進口廢紙金額及價格(單位:億美元,美元/噸)

資料來源:前瞻產業研究院整理

限制廢紙進口對我國廢紙市場的影響

隨著生活中環保意識的加強,塑料包裝逐步轉為紙袋包裝,各類包裝用紙(涂布白紙板、箱板原紙)的需求也受各類耐用消費品、食品消費增長的拉動,呈現高增長的態勢。2016年,我國紙及紙板消費量達到了10419萬噸,紙制品消費量達到了6911萬噸。前瞻產業研究院分析認為,未來,我國紙及紙制品的消費量仍將保持10%以上的增速。

圖表3:2011-2016年中國紙及紙制品消費量(單位:萬噸)

資料來源:國家統計局 前瞻產業研究院整理

1、廢紙回收市場將新增300億元以上的需求量

紙及紙制品需求高速增長勢必拉動紙漿的需求量,然而文章一開始便提到,新政策將極大的限制廢紙的進口,從而造紙行業所需的進口廢紙紙漿消費量將由國產紙漿所替代。前瞻產業研究院估計,如果進口廢紙制漿全部由國產廢紙制漿替代,最樂觀的市場需求預測將直接增加60%,市場需求規模將達300億元以上。為了在這新市場中分一杯羹,必然會驅使更多的人才、資金、技術將投入到廢紙回收利用產業,從每年國內產生的6000多萬噸廢紙中去淘寶;同時也會衍生出更多職業垃圾回收人員、專業回收機構、專門回收運輸物流體系和自動化程度更高的垃圾分類處理工廠。

2、國內廢紙價格上升

由于受到連續的政策影響,國內造紙廠開始將原材料轉向國內廢紙,國內廢紙價格將迎來漲價熱潮。據統計,2017年7月28-30日,全國81家造紙廠最新廢紙報價信息中,共79家紙廠選擇了上調廢紙收購價,漲幅在20-135元/噸。其中漲幅在100元/噸以上的紙廠有12家。

前瞻產業研究院 - 深度報告 REPORTS

本報告將幫助廢紙再生利用企業、學術科研單位、投資企業準確了解廢紙再生利用行業最新發展動向,及早發現廢紙再生利用行業市場的空白點,機會點,增長點和盈利點……,前...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT