中國壽險業仍處于重要發展戰略轉型期

中國壽險市場發展迅速

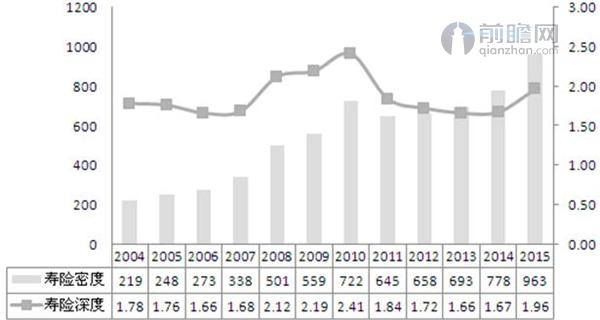

受發達市場趨弱影響,2015年全球壽險業略有放緩,保費增速從2014年的4.3%下滑至4.0%。根據前瞻產業研究院發布的《2017-2022年中國人壽保險行業市場前瞻與投資戰略規劃分析報告》分析,2001-2010年我國壽險市場發展不斷深化,保險密度逐年提高,由2001年的101元提高到2010年的722元。其中,2002年增幅較大,為58.69%,主要是由于在人口基數變化較平緩的情況下,保險收入大幅上升。2011年,受壽險保費收入的影響,壽險密度和壽險深度分別下降至645.38元和1.84%,2015年我國壽險保險密度再次大幅增長,達到963元,壽險深度進一步增加至1.96%。

總體來看,我國壽險發展隨著政策的實施和居民生活水平的提升,深化力度逐漸加大。但是與世界平均水平相比還存在著一定的差距。

圖表1:2004-2015年中國壽險密度與深度變化情況(單位:元,%)

資料來源:前瞻產業研究院整理

與發達國家相比仍然存在較大差距

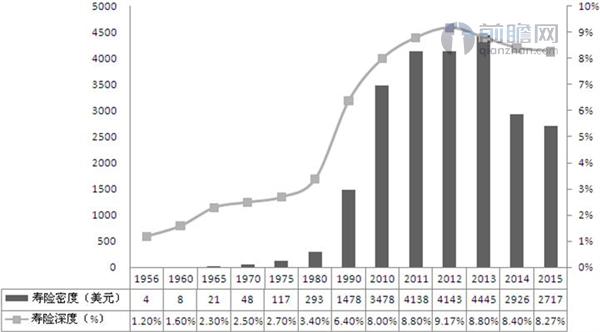

前瞻產業研究院發布的《2017-2022年中國人壽保險行業市場前瞻與投資戰略規劃分析報告》通過對比日本和中國壽險業的保險深度和保險密度指標發現,中國目前相當于日本壽險業上世紀70年代的水平。如中國2015年壽險密度(人均壽險保費)約為145美元,基本相當于日本壽險業1975-1980年的水平。另外,中國壽險在2004-2015年的11年期間接近15%的復合增速,與日本壽險在1965-1975年的11年間高達15%的復合增速相當。結合中日兩國宏觀經濟發展進程研究對比的結果,認為中國壽險業現階段接近于日本壽險業1980年的發展水平。

圖表2:1956-2015年日本壽險深度和密度(單位:美元,%)

數據來源:瑞士再保險SIGMA 前瞻產業研究院整理

發達市場對中國壽險業的啟示

縱觀美國、日本、韓國等地區發展歷程以及中國壽險發展現狀可以看出,中國壽險業仍處于重要發展戰略轉型期,壽險業保費規模仍有快速持續上升空間,具體表現在:

1)養老險和健康險將是中國壽險發展未來重要突破方向

為應對老齡化問題,各發達壽險市場都曾出臺支持政策促進養老和健康險的發展,而目前年金(8.5%)和健康險(7%左右)發展滯后,且社保資金缺口大無以應對未來社會的養老問題,發展商業養老險和健康險是未來解決養老保障問題的重要途徑。

2)預計稅延養老和健康險可長期帶動壽險保費增速10%左右

若假設稅延養老政策實施充分,至2026年40%社保人購買稅延型養老保險,則有望帶來保費6514億,相當于年均保費增速為5.67%;而健康險通過政府購買商業保險的方式亦可推動居民風險保障意識,未來健康險的投保率有望上升,估計可年均增長4%左右,養老和健康將合計增速接近10%。

3)具有投資分紅功能的理財型壽險產品仍將扮演重要角色

雖然壽險回歸傳統保障,發展養老和健康產品是大趨勢,但是并不代表現有分紅險為主的理財型產品發展停滯,隨著中國金融改革和資本市場的完善,保險產品的投資屬性仍有重要地位,具有投資理時和保險保障雙重功能的產品或許是未來保險產品創新的重要方向。

4)營銷員規模仍有一定的增員空間

中國營銷員規模將取決于未來中國保險業的發展空間、未來勞動力供給狀況,以及營銷員收入和福利的改善情況。從目前壽險營銷員在勞動力中占比來看:美國0.42%,日本0.29%,臺灣0.96%,中國0.3%,若考慮中國壽險深度達到亞洲平均水平,則以美國的營銷員人口占比為參考,中國營銷員規模仍有90%左右的增幅,若以日本的營銷員人口占比為參考,則中國營銷員規模有25%左右的增幅。

根據前瞻產業研究院發布的《2017-2022年中國人壽保險行業市場前瞻與投資戰略規劃分析報告》分析認為,中國保險業未來到2020年消費需求結構將多元化,市場競爭格局向追求規模和追求差異化兩個方向發展,以客戶為中心將成為行業生存法則。

以上數據來源參考前瞻產業研究院發布的《2017-2022年中國人壽保險行業市場前瞻與投資戰略規劃分析報告》。

前瞻產業研究院 - 深度報告 REPORTS

業概況和影響因素;人壽保險行業發展政策、經濟以及社會環境等;國內外人壽保險行業發展對比分析以及國外經驗借鑒;行業整體經營狀況、競爭格局、人壽保險行業各類業務市...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT