互聯網浪潮下 商業銀行如何捍衛地位?

互聯網金融在中國興起之迅速,范圍之廣,影響之深遠,超出了互聯網金融從業者的想象,也超出了銀行的想象。它在支付結算、理財、信貸、存款等領域,全面而直接的沖擊銀行業,給商業銀行的經營管理帶來了巨大的挑戰。據統計,2015年18家上市銀行凈利潤同比增速為1.91%,而2014年為7.39%,增速明顯下降。

前瞻產業研究院《中國互聯網+銀行業商業模式創新與投資戰略規劃專項分析報告》數據顯示:2015年,中國商業銀行網上銀行交易規模達到1673.3萬億元,同比增長28.3%,增速較上年有所下滑。由于網上銀行發展時間長,網上銀行交易規模基數不斷增大,且多元化電子銀行手段有所分流,網上銀行交易規模增速有所下降;此外,以支付寶、微信支付為代表的第三方支付平臺等相關產業的侵蝕,也導致網上銀行交易規模增速放緩。

圖表1:2011-2015年中國網上銀行交易規模及增長情況(單位:萬億元,%)

資料來源:前瞻產業研究院整理

那么在經濟降速換擋、產業結構優化升級的背景下,商業銀行如何進行改革創新,緩解互聯網金融帶來的前所未有的壓力呢?

1、推動大數據應用,打造數據驅動的運營模式

商業銀行互聯網化過程的核心是數據化。通過先進的信息采集技術,將所有的經營行為、管理行為都以數據形式記錄下來,對數據進行整合、體系進行架構,形成完善的“大數據”,提升信息綜合處理、技術應用等能力。通過數據化,能夠實現一切業務都可以被分析,真正讓“數據發聲”、讓“數據說話”,煅造支撐未來發展的“最強大腦”。

2、“互聯網+產品”:明確需求導向的創新路徑

產品是競爭的基石,是嫁接商業銀行與客戶的橋梁紐帶。商業銀行需要不斷開展互聯網新技術創新,推出各種新型模式助力轉型,以此提供更加專業化的服務和體驗,增加客戶黏性。例如,建設銀行首創個人網上全流程自助貸款—建行“快貸”,更好地為客戶提供自助申請、支用和還款服務。交通銀行在不同領域積極布局互聯網金融,理財領域有“快溢通”,電商領域有“交博匯”,網貸領域有“e貸通”,移動金融領域有“e動交行”。而作為“互聯網銀行的領跑者”工商銀行,相繼發布了E-ICBC和2.0戰略,推出了“融e購”電商、“融e行”綜合金融和“融e聯”即時通訊三大平臺和網絡融資中心。

“互聯網+”時代下,信息全面互聯互通,只有明確需求導向的創新路徑,才能真正贏得客戶,順應時代發展。

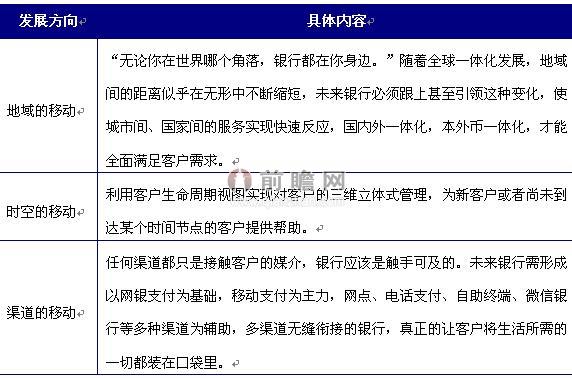

3、以移動為主,無縫連接多渠道

移動互聯網時代,移動化銀行體現在三個方面:

圖表2:移動化銀行

資料來源:前瞻產業研究院整理

隨著電子商務、互聯網金融及網絡經濟的走強,”互聯網+銀行”的市場前景會更加廣闊。筆者預計未來中國網上銀行交易規模將繼續保持增長態勢,到2021年,網上銀行交易規模將達到6750.8萬億元。

圖表3:2016-2021年中國網上銀行交易規模預測(單位:萬億元)

資料來源:前瞻產業研究院整理

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT