中國奶粉行業進入壁壘及盈利因素分析

一、奶粉行業進入壁壘分析

(一)政策壁壘

目前,中國對奶粉行業的監管力度大大加強。近幾年年不斷制定、推出行業新政策:

《準入條件》規定,加工規模為日處理原料乳能力20噸以下的生產裝置將被逐步淘汰。同時《準入條件》對于環保和能耗均有一定的要求,這對企業資金積累提出了要求。

《奶粉工業產業政策》規定,進入奶粉工業的出資人現有資產不得低于擬建奶粉項目所需資本金的2倍,總資產不得低于擬建項目所需總投資的3倍。進入奶粉工業的出資人必須具有穩定的奶源基地。

新《奶粉工業產業政策》形成96項奶粉質量安全標準,包括15項產品標準、4項生產規范、63項理化檢測方法、14項微生物檢驗方法。

2013年食藥監總局發布《嬰幼兒配方乳粉生產許可證審查細則》。2014國家食品藥品監督管理總局公布嬰幼兒配方乳粉生產企業及產品名錄,全國22個省份共有82家企業獲得生產許可證。預計在未來幾年內行業集中度將提高至65%,原有127家配方乳粉企業總數減少40家左右。以加強國內行業管理。

(二)技術壁壘

如果單從行業技術來講,奶粉行業的進入壁壘較低。但是由于行業產品的特殊性,決定了奶粉市場進入壁壘的高度。現在,市場對奶粉的生產技術要求不斷提高。

(三)品牌壁壘

奶粉屬于日常消費品,購買行為大多受品牌和廣告的指引。奶粉高端市場的最大壁壘是品牌。目前雀巢、多美滋、美贊臣、惠氏等國際品牌已經壟斷了中國奶粉的高端市場,占有率達到70%以上。

(四)奶源壁壘

奶源已經成為了消費者對奶粉關注的另一個重點,在出現質量安全問題之后,國內奶粉生產企業紛紛打起了“奶源”牌,高品質奶源成為了奶粉生產企業的另一個主抓內容。

二、奶粉行業盈利因素分析

(一)市場增長空間大

受新生嬰兒增多、居民收入增長及母乳化率降低的影響,奶粉的需求在快速增長,而這一部分需求相對剛性。因此,中國的奶粉市場有著巨大的發展空間。另外,隨著母乳化率的降低,以及農村市場的開拓,奶粉市場的增長潛力將會更大。

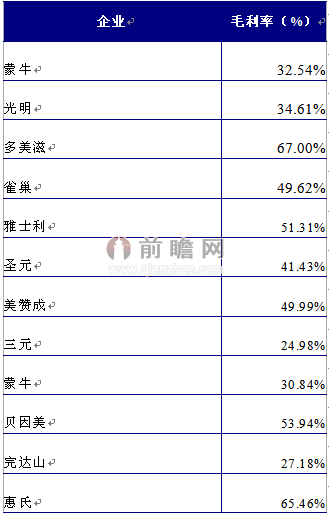

圖表1:2014年部分奶粉企業毛利率(單位:%)

資料來源:前瞻產業研究院整理

(二)技術創新能力

前瞻產業研究院《2016-2021年中國嬰幼兒奶粉行業市場需求與投資規劃分析報告》指出:只有擁有強大的設計研發能力,擁有自主的知識產權,才能進一步提高企業的競爭力,才能使品牌形象日益成熟,在嚴峻的市場競爭中立于不敗之地。奶粉企業只有加強新技術、新材料的研發,注重品牌建設,才能在市場中做強做大,進而獲得更高的盈利水平。

(三)市場營銷能力

國際企業由于較強的品牌運作能力、敏銳的市場反應及應變能力、渠道開拓及管理能力等,占領了行業大部分市場份額,也獲取了行業的大部分利潤。因此,提高市場營銷能力對提高奶粉企業的盈利能力具有重大意義。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT