我國血糖儀市場競爭現狀和建議:應以規模化+渠道為核心

我國血糖儀市場現狀

1、儀器占領市場,試條賺取利潤

由于血糖儀中的算法軟件是針對特定試條專門編寫的,因此血糖測試儀和試條是一一對應的封閉體系,不同品牌和型號的儀器和試條不能通用。血糖監測系統中測試儀屬于耐用消費品,通常都能使用2-5年,所以在銷售中存在“儀器占領市場,試條賺取利潤”的特點。舉例來說,一臺120元的血糖儀的使用壽命為3年,患者每周測量2次,相應試紙條的單價為2.2元/條,即平均每年患者花在儀器上的錢為40元,試條為211.2元。

2、血糖試條生產規模化效應明顯

據前瞻產業研究院發布的《2015-2020年中國醫療器械行業競爭格局與領先企業分析報告》分析,因外資品牌進入國內市場時間較早,加上國內醫患關系緊張,外資品牌在醫院渠道占據近90%的市場份額,零售端占據50%的市場份額。前瞻認為隨著血糖儀的家用化的趨勢,零售渠道的增速將明顯超過醫院終端。目前從銷售量來看,國產龍頭三諾生物OTC渠道銷量占比已達39%,試條的規模化生產使得三諾生物的毛利率63.37%高于行業平均的51.65%。

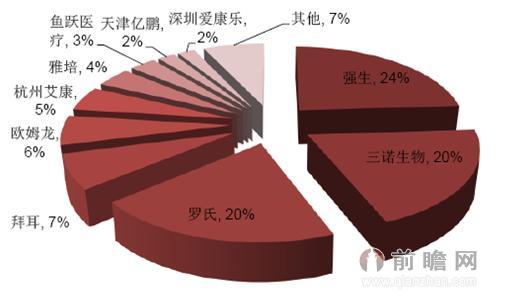

圖表:13:2013年國內血糖監測系統OTC渠道銷售額(單位:%)

資料來源:前瞻產業研究院整理

3、渠道為核心競爭力

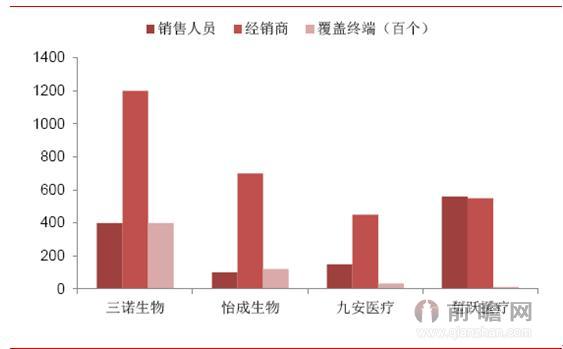

國產間同價位血糖監測產品差異化不大,各個廠家在OTC端的核心競爭力主要體現在渠道布局上。目前國產廠家中銷售人員最多的是魚躍醫療,但覆蓋面不止血糖監測單一產品。三諾生物的經銷商1200家,覆蓋終端達4萬多個,銷售渠道優勢使得三諾在OTC渠道銷售額占比達20%,在國產品牌中占據絕對的第一位。

圖表::國產品牌銷售+渠道力比較(單位:百個)

資料來源:前瞻產業研究院整理

國內企業向國外市場發展的機遇和壁壘

1、國內企業的試條價格相對比較便宜,有價格優勢。從血糖監測系統的區域化市場規模來看,美國市場占比達40%,美國市場血糖試條的降價壓力勢必加速國際巨頭對于傳統血糖監測業務的剝離,這將為其他地區,如日韓臺灣以及內地的龍頭企業開放更多與國際巨頭合作的機會。對比外資與國產品牌的試條價格區間來看,國產品牌的試條更具有價格優勢。

圖表:國內市場血糖試條主要廠商和品牌價格

資料來源:前瞻產業研究院整理

2、國內企業體量相對較小,高中低端產品分級合作為可行途徑。拜耳的血糖護理業務雖然只占其營收的1.56%,但是規模也達到10.31億美元,對于國內的血糖監測系統制造企業來說,仍然是超級巨無霸。不過,我們不能單一認為中國企業在與國際巨頭的合作方式方面只有打包式銷售,拜耳剝離血糖護理業務有其內在因素,其他巨頭未必會效仿。前瞻認為中國企業與國際巨頭的合作模式應是多元化的,高中低端產品分拆合作布局應該是大趨勢。

前瞻預測,2015年我國血糖監測系統的市場規模為61.1億元,到2020年為102.7億元,有望實現5年翻倍增長。

| 相關推薦 |

醫療器械分析報告 醫療器械分析報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 工信部關注國產醫療設備發展 醫療器械產 |

| 專注低端醫療器械盈利難 行業發展突破分 |

| 醫藥行業新政出臺 醫療器械產業迎新增長 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT