養老保險制度改革 商業保險迎來發展機遇

12月23日,中央通過養老保險制度改革方案,改革的內容是黨政機關、事業單位建立與企業相同基本養老保險制度,實行單位和個人繳費,改革退休費計發辦法,從制度和機制上化解“雙軌制”矛盾,改革在全國范圍同步實施。

以國際經驗來說,如果退休后的養老金替代率大于70%,即可維持退休前現有的生活水平,如果達到60%-70%,即可維持基本生活水平;如果低于50%,則生活水平較退休前會有大幅下降。前瞻產業研究院發布的《2015-2020年中國養老保險行業市場需求預測與投資戰略規劃分析報告》數據顯示,盡管企業職工退休金連年上調,但養老金的替代率卻在持續下降。1999年,我國企業職工養老金替代率為69.18%,到2002年時,已下降到59.28%,2011年,我國企業職工養老金替代率只有42.90%,遠低于國家養老金替代率的目標值58.5%。

圖表1:1999年以來中國企業職工養老金替代率變化情況(單位:%)

資料來源:前瞻產業研究院整理

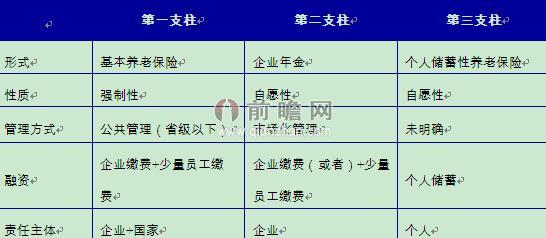

目前,我國的養老保險由三個部分組成,即基本養老保險、企業年金和個人儲蓄性養老保險,這構成了我國社會保障體系的三大支柱。三者各有側重,分工不同。企業年金和商業養老保險是社會養老保險制度的重要補充。

圖表2:我國養老保險體系構成

資料來源:前瞻產業研究院整理

為了退休后有更有保障的生活,商業保險可在社保的基礎上幫助參保人員提高未來的養老金替代率。此次雙軌改革涉及到近4000萬機關事業單位人員,他們參加基本養老保險的保障會相對減少,機關事業單位可能會因此推出企業年金,而個人則會通過購買商業養老保險來提高保障,這些均會刺激商業年金以及商業養老保險市場的發展。而養老金的管理運用與投資問題都需要商業保險公司的參與,養老保險制度的后續深化改革也將為商業保險提供發展想象空間。

整體來看,在經濟發展的同時,滿足了低層次需求的人們的風險防范意識將有所增加,居民儲蓄也將持續增長,而居民儲蓄與保險行業發展具有非常強的正相關性。另外,人們生活水平的提高也延長了壽命,從另一個角度看也加快了老齡化社會的發展,越來越多的“421”模式的小型化家庭將面臨經濟上、時間上等諸多的養老問題。根據預測,到2050年,中國獨居或只與配偶居住而無子女在身邊的65歲以上老人占老人總數的比重將由1990年的10%上升到的27%,這將會是一個最需要保險的群體。這些因素的相互作用會促進商業保險的發展,對商業養老保險產品的巨大消費需求將逐步顯現。

| 相關推薦 |

| 2600萬農民工繳納養老保險比例僅14 |

| 稅收遞延養老保險仍是將問題丟給下個倒霉 |

| 養老保險并軌需要輿論繼續推著政府走 |

| 企業年金將為我國養老保險行業發展的主力 |

| 各路資本紛紛布局養老地產 養老地產市場 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT