滬港通開閘前瞻

雖然港交所季度業績中一直重申滬港通計劃的準備工作已大致完成,但是港交所尚未確切取得啟動滬港通的相關批準,因此并無實施滬港通的確實日期。

在我們撲朔迷離之際,香港行政長官梁振英近日表示,在北京出席APEC會議期間,會探討滬港通的開通問題,如屆時仍然未能開通,他會在北京繼續爭取。香港財政司司長曾俊華也在啟程來京前也表示,滬港通已準備就緒,各方面工作都協調好了,一有決定便可以推行。

此消息一出,我們不難推測,“滬港通”真的要來了。

其實,滬港通并不是很新鮮的事物。滬港通的前世其實就是2007年版港股直通車。中央早在2007年就曾提出“港股直通車”計劃,但內地投資者在計劃宣布的第二日大批涌入查詢及開戶,令央行擔憂內地投資者的風險教育不足。而不久之后,美國次貸危機爆發導致全球金融海嘯,致使“港股直通車”計劃流產。之后,在2012年、2013年市場上均有關于落實港股直通車的傳言,終于今年4月以“滬港通”的形式確定了下來。

根據前瞻產業研究院發布的《2015-2020年中國證券行業深度調研與投資戰略規劃分析報告》顯示:

2013年,上海證券交易所全年交易天數238天,較2012年少5天;上市股票數為997只,較2012年少1只;成交金額為23.03萬億元,同比增長39.94%,占證券成交總額的26.62%,日均股票成交967.50億元,同比增長42.88%。

圖表1:2010-2013年上交所股票交易情況(單位:億元,只)

資料來源:前瞻產業研究院整理

2013年,香港證券交易所主板和創業板上市公司數量為1643家,比上年增加96家,上市證券數目為8522只,較上年增加1619只;港交所2013年的成交金額為15.26萬億港元,同比增長14.76%,年交易日為244天,則日均成交金額為625.60億港元,同比增長16.17%。

圖表2:2009-2013年港交所股市交易情況(單位:億港元,只)

資料來源:前瞻產業研究院整理

早在2007年10月中,上海證交所曾以21.38億元的市值一度超越香港聯交所,上證所方面還宣稱取代港交所躋身全球六大證交所之列。但滬市真的能比港交所更適合投資么,相信2007年之后,滬市的表現令人痛心疾首。

按照2010至2013年的市場表現分析,港股市場明顯具備投資優勢。其中,港股市場期間的投資回報率分別為+5.32%、-19.97%、+22.91%以及+2.87%。而A股市場期間的投資回報率分別為-14.31%、-21.68%、+3.17%以及-6.75%。顯然,鑒于兩大市場的整體情況分析,大多數投資者偏好于投資港股市場。

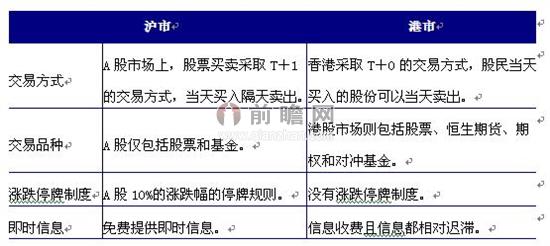

實際上鑒于風險控制,滬港通的體量還是非常小的。滬股通總額度為3000億元人民幣,每日額度為130億元人民幣;港股通總額度為2500億元人民幣,每日額度為105億元人民幣,與目前25萬億市值的A股體量相比,太杯水車薪了。這次雙邊互動,投資者還將面臨適應不同交易規則。

圖表3:兩地股票市場對比

資料來源:前瞻產業研究院整理

香港股市作為一個開放的、相對成熟的市場,香港股市一直給人一種理性投資的形象,這也是香港股市吸引了來自內地以及世界其他各地的投資者魅力所在。內地股票市場投資多以依靠資訊和概念投機為主,因此從純投機角度來看,A股市場的機會要遠遠多過香港股市。而香港投資者面臨內地股票折價誘惑,認為A股的投資價值比港股更高。

筆者認為,這一漲一跌全是兩地人民智慧的較量,證券市場短期的波動只是一場零和游戲,甚至是負和游戲,證券機構坐收漁翁之利,到頭來全是算計。至于為什么不現在開通,可能與APEC峰會有關,國家在大型會議結束之前一貫作風是維穩,估計峰會過后,國民就“穩不住了”。此次滬港通的投資門檻也算是限制那些可能饑渴的股民。股市箴言:股市有風險,投資需謹慎!

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT