連鎖藥店從區域性向全國性發展是必然趨勢

| 相關推薦 |

連鎖藥店市場分析報告 連鎖藥店市場分析報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 我國直營百強連鎖藥店門店數量及區域分布 |

| 連鎖藥店從區域性向全國性發展是必然趨勢 |

| 我國連鎖藥店率徘徊不前 2015年難達 |

一、目前我國尚無真正意義上的連鎖藥店

從國際通行的劃分標準來看,全國性連鎖藥店是在絕大多數省份的2-3個城市有分店,銷售規模達到50億元以上,全國統一配送,門店總數在5000家以上的連鎖藥店。

一般認為,全國性連鎖藥店必須具備以下幾大條件:

※ 管理和文化輸出的問題:必須具有各種管理體制、制度、技術、人才的復制、培訓和人才儲備及外派人員的能力,或者管理輸出和文化輸出能力才能擴張,否則無論自建還是并購,都難以成功。

※ 供應鏈問題:涉及物流配送能力問題。目前幾乎所有連鎖藥店的總部聯合采購由于工業企業的分區域管理而面臨難題,而保持六統一就需要物流配送能力。如果配送能力不具備,則地采人員的采購能量就是一大問題。

※ 異地擴張的連鎖藥店和當地連鎖藥店的競爭策略定位和差異化問題。當地如有強勢連鎖,收購或者自建另外一家連鎖藥店,必須考慮以什么策略和對手競爭。

因此,從嚴格意義上來說,我國目前還沒有全國性連鎖藥店,只有跨省區域性連鎖和省內連鎖的區別,因為無論從門店數量、分布區域、單店營業額等方面都無法和美國、日本的全國性連鎖藥店相比。

二、全國性連鎖藥店是未來趨勢

前瞻產業研究院發布的《2015-2020年中國連鎖藥店行業市場前瞻與投資戰略規劃分析報告》參考我國實際情況,將銷售規模較大、跨越省較多的企業劃分為全國性連鎖藥店。根據這一劃分標準,我國勉強能稱得上全國性連鎖藥店的主要有海王、國大連鎖、北京同仁堂商業投資集團有限公司等僅有的幾家。

從銷售收入規模來看,這些企業可以分為兩個競爭梯隊,其中國藥控股國大藥房有限公司屬于第一梯隊,2013年銷售收入達到57.03億元;處于第二梯隊的企業主要為中國海王星辰連鎖藥店有限公司和北京同仁堂商業投資集團有限公司,相對于國藥控股大藥房,這兩家企業的規模還相對較小,尤其是中國海王星辰連鎖藥店有限公司,近年來市場出現萎縮趨勢。

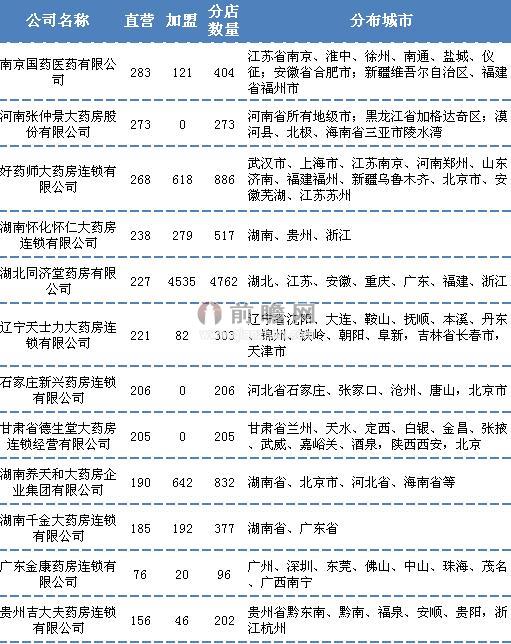

圖表1:2013年全國性連鎖藥店分布城市(單位:家,萬元)

資料來源:前瞻產業研究院整理

總體來看,我國藥店連鎖行業正經歷跨區域連鎖發展期,跨區域連鎖藥店數量眾多,競爭激烈。2013年,百強連鎖藥店中跨區域的企業有25家,和上年相比增加了6家,其中比較重要的跨區擴張連鎖藥店有廣東大參林、上海華氏、遼寧成大方圓、好藥師、南京國藥、北京金象、修正堂、云南健之佳等。

總部在中西部(含東北部)的連鎖藥店中,跨區域擴張到沿海地區的,有云南一心堂、云南健之佳、重慶桐君閣、哈爾濱寶豐、吉林永新、湖北同濟堂、好藥師大藥房(湖北)、湖南老百姓、湖南益豐、湖南養天和、湖南芝林等。

圖表2:2013年主要跨區域連鎖藥店分布城市(一)

資料來源:前瞻產業研究院整理

圖表3:2013年主要跨區域連鎖藥店分布城市(二)

資料來源:前瞻產業研究院整理

連鎖藥店發展的未來已經進入了理性化與規范化,醫藥連鎖企業必將在未來的時間中進行重新洗牌。藥品零售市場的集中度發展,市場規模繼續擴大,藥店的多元化經營進程步伐加快。連鎖藥店通過兼并重組、調整資本結構,異地開店,必將有更多的連鎖企業從區域性連鎖向全國性連鎖發展,我國也將出現真正意義上的全國性連鎖藥店。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT