2024年全球化工新材料供給市場分析 產量規模擴張增速放緩【組圖】

行業主要上市公司:美國陶氏(Dow Inc.);日本三菱化學(4188);德國巴斯夫(BASFn);韓國LG化學(051910);萬華化學(600309)等

本文核心數據:全球化工新材料企業注冊數量;全球化工新材料企業注冊類型

供給企業數量:市場步入冷靜期

根據全球企業數據庫orbis查詢結果,全球化工新材料行業的累計注冊企業超過4.9萬家,2010-2018年企業注冊量整體呈現增長態勢,2019年市場開始步入冷靜期,全年企業注冊數量急劇下滑,隨后2020和2021年的注冊數量有小幅增長;2023年新注冊企業超過1000家。

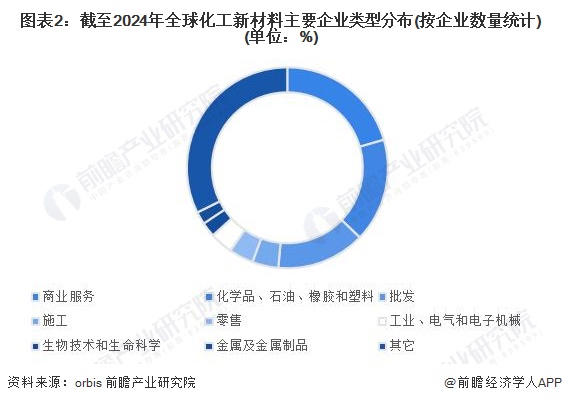

供給企業類型:咨詢服務類企業注冊量最多

從注冊企業類型來看,目前全球布局化工新材料相關業務的注冊企業中,管理、科學和技術咨詢服務類企業數量最多,占比21%;其次為化學品、石油、橡膠和塑料,注冊量占比17%。整體來看,全球參與化工新材料市場布局的企業類型較為多樣化。

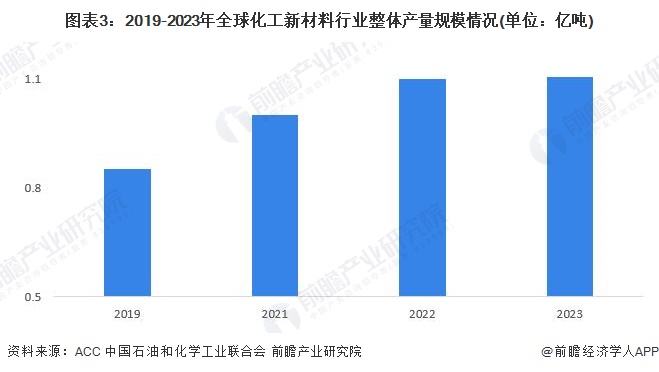

供給市場規模:產量不斷增長,增速放緩

從全球化工新材料總體產量來看,全球化工新材料供給規模不斷擴大,據美國化學理事會(American Chemistry Council,ACC)的數據,2023年,全球化工新材料總體產量同比增長0.3%,其中,歐洲、北美和拉丁美洲產量下降,亞太地區受中國和日本經濟復蘇的推動增長顯著。

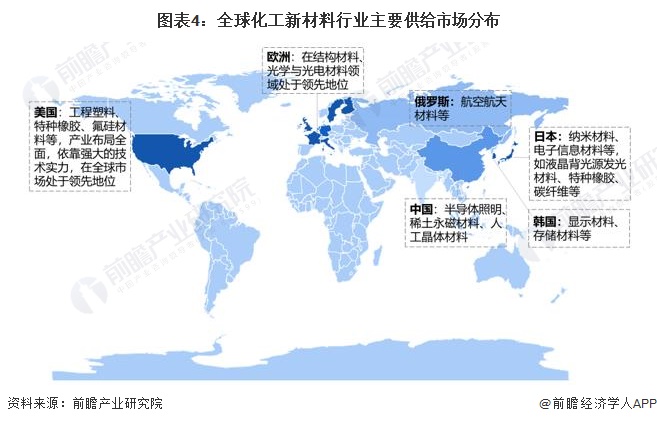

供給市場分布:發達國家占據主導地位

目前,北美、歐洲和日本等發達國家的化工新材料產能規模較大且擁有絕大部分大型跨國公司,產業技術成熟。其中,美國屬于全面領跑的國家,日本的優勢在納米材料、電子信息材料等領域,歐洲在結構材料、光學與光電材料等方面有明顯優勢。中國、韓國、俄羅斯緊隨其后,化工新材料市場正處在快速發展的階段。中國在半導體照明、稀土永磁材料、人工晶體材料,韓國在顯示材料、存儲材料,俄羅斯在航空航天材料等方面具有比較優勢。

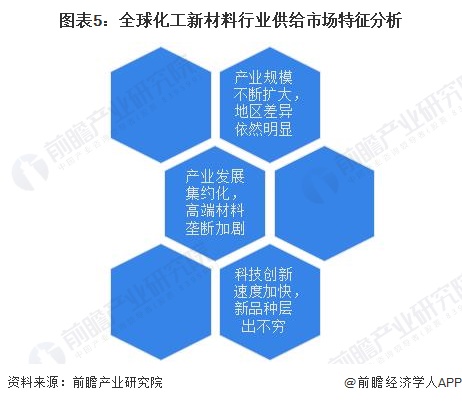

供給市場特征總結

整體來看,全球化工新材料供給市場主要呈現以下特點:

更多本行業研究分析詳見前瞻產業研究院《全球化工新材料行業市場調研與發展前景預測分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對化工新材料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來化工新材料行業發展軌跡及實踐經驗,對化工新材料行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT