煤化工行業產能過剩 企業該如何逆境求生?

煤化工是以煤為原料,經過化學加工使煤轉化為氣體、液體、固體燃料以及化學品等過程,而以煤炭為原料的相關化工產業被統稱為煤化工。從產業鏈位置來看,煤化工企業分屬于焦炭、煤頭化肥、煤液化、以電石乙炔為原材料的基礎化工幾大類。

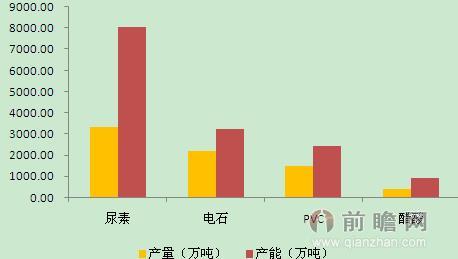

就目前而言,煤化工行業普遍面臨著嚴重的產能過剩問題。根據前瞻產業研究院《2015-2020年中國煤化工產業發展前景預測與投資戰略規劃分析報告》數據顯示,2011年,我國焦炭產能達到6億噸,而產量僅為4.28億噸;2012年焦炭產量4.43億噸;到2013年,產量達到4.76億噸,即使不考慮新增產能,我國焦炭產能依然過剩明顯。尿素、電石等行業面臨同樣的問題,產能雖然陸續提高,但由于需求量有限,產量提升速度相對較慢,造成普遍的開工率較低,行業的整體競爭力和抗擊風險能力較低,產能過剩、技術水平低、環境污染大、能耗高,甚至運輸風險等都成為制約行業發展的瓶頸。

圖表1:2008-2014年焦炭產量情況(單位:萬噸,%)

資料來源:前瞻產業研究院整理

圖表2:2013年傳統煤化工產品產能與產量對比(單位:萬噸)

資料來源:前瞻產業研究院整理

煤化工產業機會主要來自于企業的成本優勢帶來的持續成長性,在目前的上市公司中,煤化工企業的核心競爭力來自于:①低成本煤炭上下游一體化,同時技術和資金實力比較強的企業。②擁有精細化產品專有技術,擁有或已消化高效率的煤氣化技術的企業。③具有多產品聯產工藝或未來多聯產戰略清晰,企業內部產業鏈調節空間比較大,從而帶來綜合成本優勢的企業。對于大型企業,規模化和多聯產是未來的發展方向,而精細化和多聯產則是中型企業可供選擇的發展戰略。同時投資者可以關注焦炭、PVC和氮肥等處于周期底部或者下行周期企業的行業兼并收購機會。

由于傳統煤化工產能過剩以及節能減排的目標,未來新型煤化工項目將是重點,雖然國家政策層面的限制因素與地方政府的鼓勵勢頭齊頭并進,但研究認為"十二五"期間煤化工發展勢頭不減。從投入上,各路資本競相角逐;從地域上,中西部煤炭資源豐富地將集中主要投資;從類型上,煤制烯烴與煤制天然氣將是主打項目。

圖表3:發展煤化工項目的企業類型

資料來源:前瞻產業研究院整理

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT